Der Verband der Insolvenzverwalter und Sachwalter Deutschlands (VID) setzt sich für Qualität und Standards in der Insolvenzverwaltung ein. Dazu hat er insbesondere die „Grundsätze ordnungsgemäßer Insolvenz- und Eigenverwaltung“ entwickelt. Darüber hinaus arbeitet der VID durch seine Stellungnahmen an der ständigen Fortentwicklung des Insolvenzrechts und positioniert sich gegenüber Politik, Gerichten, Wissenschaft und Verbänden. Vor diesem Hintergrund hat sich der VID auch das Ziel gesetzt, die Grundlagen des Insolvenzrechts zu hinterfragen und zu einzelnen Themen Standards und Grundsätze zu entwickeln, die zu einer kontinuierlichen Verbesserung des Wirtschafts- und Insolvenzrechts beitragen sollen. Der Ausschuss Betriebswirtschaft des VID hat daher Empfehlungen zur Ermittlung der Zahlungsunfähigkeit geschaffen, die die Diskussion über diesen zentralen Begriff mit der Wissenschaft und Praxis anstoßen und zu einer Konturierung dieses Insolvenzeröffnungsgrunds beitragen sollen. Diese Diskussion bedingt eine kritische Auseinandersetzung mit der derzeitigen höchstrichterlichen Rechtsprechung. Die vorgelegten Empfehlungen weichen von dieser Rechtsprechung ab und sollten deshalb im Einzelfall nicht ohne deren Berücksichtigung zu rechtlichen Beurteilungen herangezogen werden.

– Empfehlungen zur Ermittlung der Zahlungsunfähigkeit –

Ein Beitrag zur Fortentwicklung der Insolvenz- und Sanierungskultur

I. Einleitung

Auch nach Einführung des Gesetzes zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) und nach seiner Überarbeitung infolge der Ergebnisse einer Evaluation ist keine große Wende hin zu einer neuen Insolvenzkultur zu verzeichnen. Aus einer „Strafe“ für wirtschaftliches Scheitern sollte ein Recht auf eine zweite Chance werden. Für angeschlagene Unternehmen sollten Anreize für eine frühzeitige Sanierung geschaffen werden.

Die öffentliche Vermittlung der wirtschaftlichen Hilfsmaßnahmen durch die Bundesregierung seit Beginn der Covid-19-Pandemie war geprägt von dem Begriff der Insolvenzvermeidung und hat den Ruf des Insolvenzverfahrens schwer beschädigt. Das bestehende Stigma der Insolvenz wurde insofern noch vertieft, als dass Unternehmen nur staatliche Finanzhilfen erhalten konnten, solange sie keinen Insolvenzantrag gestellt haben. Eine Sanierung in der Insolvenz wurde nicht unterstützt.

Gleichzeitig wurden zum 1. Januar 2021 mit der Sanierungsmoderation und dem präventiven Restrukturierungsrahmen nach dem StaRUG weitere Sanierungsinstrumente eingeführt, die die Lücke zwischen der außergerichtlichen Sanierung und der Sanierung in der Insolvenz schließen sollen. Trotz dieses ausgezeichneten Sanierungsinstrumentariums bleibt die Frage, warum das Insolvenzverfahren weiterhin mit einem Stigma behaftet ist. Dies umso mehr, als das Insolvenzverfahren auch leistungswirtschaftliche Sanierungsinstrumente bietet, die im Restrukturierungsrahmen nicht vorhanden sind, so z.B. die Erfüllungswahlrecht bei gegenseitigen Verträgen, das Insolvenzgeld sowie arbeitsrechtliche Maßnahmen (Kündigungsfrist von längstens drei Monaten, Deckelung des Sozialplanvolumens). In vielen Fällen wird daher das Insolvenzverfahren nach wie vor das vorzugswürdige Sanierungsverfahren sein.

Nach § 1 der Insolvenzordnung zielt das Insolvenzverfahren darauf ab, die Gläubiger eines Schuldners nach Verwertung des Vermögens gemeinschaftlich zu befriedigen oder in einem Insolvenzplan eine abweichende Regelung insbesondere zum Erhalt des Unternehmens zu treffen. Laut Weltbank-Ranking ist das deutsche Insolvenzrecht eines der besten der Welt. Warum aber wird das Insolvenzverfahren nicht als Sanierungsinstrument wahrgenommen? Wie kann eine entsprechende Akzeptanz des Insolvenzverfahrens erreicht werden?

Mitursächlich dürfte sein, dass die Gläubiger häufig aufgrund der späten Einleitung des Insolvenzverfahrens nur einen Bruchteil auf ihre Forderungen zurückerhalten. Geschäftsführer scheuen die Insolvenzantragstellung wegen der bestehenden Haftungsrisiken bei verspäteter Insolvenzantragstellung. Immer wieder liest man von Anfechtungsansprüchen gegenüber Gläubigern, die die entsprechenden Unternehmen ihrerseits in wirtschaftliche Schwierigkeiten bringen. Dabei sollen auch die Insolvenzanfechtungsregelungen der §§ 129 ff. InsO dem Grunde nach das Vertrauen des Wirtschaftsverkehrs stärken, indem sie Leistungen an Gläubiger nach Eintritt und Kenntnis von der Zahlungsunfähigkeit der Anfechtung unterwerfen.

Insofern gilt es, Geschäftsführer zu befähigen, entsprechend ihrer gesetzlichen Pflicht laufend die Zahlungsfähigkeit des Unternehmens im Auge zu behalten und so in der Lage zu sein, im Fall der Krise frühzeitig Gegenmaßnahmen einzuleiten, oder – sollte dies im Einzelfall nicht möglich sein – ein Insolvenz- oder Eigenverwaltungsverfahren einzuleiten. Dies könnte den erhofften Mentalitätswechsel bei Unternehmen in Schieflage fördern. Das Problem liegt jedoch darin, dass der Eröffnungsgrund der Zahlungsunfähigkeit nicht ausreichend und transparent konturiert ist und sich viele Geschäftsführer mit der Prüfung der Zahlungs(un)fähigkeit schwertun.

Es muss daher ein Anliegen sein, die Zahlungsunfähigkeit einfacher und klarer zu bestimmen. Nur so können Sanierungschancen – auch innerhalb eines Eigenverwaltungs- oder Insolvenzverfahrens – verbessert und Insolvenzquoten erhöht werden. Der VID hat daher durch seinen Ausschuss Betriebswirtschaft Empfehlungen zur rechnerischen Ermittlung der Zahlungsunfähigkeit mittels eines Modells der drei Schritte auf Basis absoluter Zahlen erarbeitet, das transparent und praktikabel ist und zudem die Problematik der manipulierbaren Größe am Ausgangsstichtag vermeidet.

Im Folgenden wird zunächst die historische Entwicklung der höchstrichterlichen Definition der Zahlungsunfähigkeit erörtert (Ziff. II) und sodann werden die bestehenden Kritikpunkte an dem durch die Rechtsprechung des BGH vorgegebenen Rechenweg aufgezeigt (Ziff. III). Anschließend werden das neue Modell zur Berechnung dargestellt (Ziff. IV) und abschließend die Ergebnisse zusammengefasst (Ziff. V.).

II. Die historische Entwicklung der Definition einer Zahlungsunfähigkeit

1. Die Entwicklung von der Konkursordnung bis zur Insolvenzordnung

Nach § 102 der Konkursordnung setzte die Eröffnung des Konkursverfahrens die Zahlungsunfähigkeit des Gemeinschuldners voraus. Das Gesetz nahm eine Zahlungsunfähigkeit insbesondere an, wenn die Zahlungseinstellung erfolgt war. Eine rechnerische Ermittlung der Zahlungsunfähigkeit wurde in der Konkursordnung indes nicht definiert, so dass der Begriff der Zahlungsunfähigkeit durch Literatur und Rechtsprechung erst ausgefüllt werden musste. Auf der Grundlage einer Reichsgerichtsentscheidung vom 17.12.1901[1] entwickelte sich die Rechtsprechung dahingehend, dass der Konkursgrund der Zahlungsunfähigkeit nach § 102 KO voraussetzte, dass der Schuldner dauernd unvermögend war, seine Zahlungsverpflichtungen im Wesentlichen zu erfüllen.[2] Zentrale Merkmale waren somit die Dauer und die Wesentlichkeit. Als Abgrenzungsmerkmal zur Zahlungsstockung musste ermittelt werden, ob die Zahlung oder die Nichtzahlung Regel oder Ausnahme war. Von Bedeutung war dabei das Verhältnis der bezahlten zu den unbezahlten Schulden.[3]

In Bezug auf das Merkmal der Wesentlichkeit ging die h.M. von einer Zahlungsunfähigkeit aus, wenn 10% bis 25% der fälligen Forderungen ungedeckt waren.[4] In Bezug auf das Merkmal der Dauer stellte die h.M. in der Literatur dabei zunächst lediglich auf einen Zeitpunkt ab. Erst 1982 benannte der 54. Deutsche Juristentag als zukünftigen Eröffnungsgrund ausdrücklich „die dauernde Unfähigkeit, bestehende Zahlungsverbindlichkeiten bei Eintritt der Fälligkeit zu begleichen (zeitraumbezogene Zahlungsunfähigkeit)“.[5] Der tatsächlich erforderliche Zeitraum wurde zunächst nicht definiert. Nach der Rechtsprechung wurde ein dauerndes Unvermögen des Schuldners jedenfalls dann angenommen, wenn nicht nur eine vorübergehende Zahlungsstockung vorgelegen hat, welche innerhalb eines Monats beseitigt werden konnte.[6]

Zum 01.01.1999 trat die Insolvenzordnung in Kraft, welche die Konkursordnung von 1877, die Vergleichsordnung von 1935 sowie die in den neuen Ländern geltende Gesamtvollstreckungsordnung (GesO) ablöste und ein für die ganze Bundesrepublik einheitliches Insolvenzrecht schuf. In Ergänzung zu dem bisherigen § 102 KO wurde in § 17 Abs. 2 S. 1 InsO normiert, dass der Schuldner zahlungsunfähig ist, wenn er nicht in der Lage ist, die fälligen Zahlungsverpflichtungen zu erfüllen. Der Gesetzgeber verzichtete bewusst auf die Aufnahme der Merkmale einer „andauernden“ Unfähigkeit sowie der Wesentlichkeit im Gesetzestext, um den Begriff der Zahlungsunfähigkeit nicht zu sehr einzuschränken. Nach der Gesetzesbegründung bedürfe es keiner Klarstellung, dass eine nur vorübergehende Zahlungsstockung keine Zahlungsunfähigkeit bedeute.[7]

2. Entwicklung der Rechtsprechung

Mit Einführung der Insolvenzordnung nutzte der Gesetzgeber die Gelegenheit nicht, die von der Rechtsprechung und der Literatur entwickelten Kriterien der Dauer und der Wesentlichkeit in den Gesetzestext des § 17 InsO aufzunehmen. In den Gesetzgebungsmaterialien zur InsO nahm der Gesetzgeber lediglich auf die Merkmale Bezug und stellte insbesondere das Merkmal der Dauerhaftigkeit in Frage.[8] Der Begriff der Zahlungsunfähigkeit sollte nicht zu stark eingeschränkt und damit zu eng ausgelegt werden. Die hohe praktische Relevanz und die nicht eindeutige Definition der Zahlungsunfähigkeit in dem neu eingeführten § 17 InsO führte in der Folge zu einer stetigen Diskussion. Dabei wurde die Rechtsprechung maßgeblich durch die Urteile des IX. Zivilsenats vom 24.05.2005 und 12.10.2006 sowie des II. Zivilsenats des Bundesgerichtshofs vom 19.12.2017 bestimmt.[9]

Historie der (Grundsatz-)Entscheidungen

Mit der Grundsatzentscheidung vom 24.05.2005 konkretisierte der IX. Zivilsenat des BGH die gesetzliche Definition in § 17 Abs. 2 S. 1 InsO und stellte Kriterien für die Abgrenzung der Zahlungsunfähigkeit von einer Zahlungsstockung auf. Demnach ist nicht Zahlungsunfähigkeit, sondern eine rechtlich unerhebliche Zahlungsstockung anzunehmen, wenn der Zeitraum nicht überschritten wird, den eine kreditwürdige Person benötigt, um sich die benötigten Mittel zu leihen. Der Zeitraum, innerhalb dessen die Zahlungsstockung beseitigt sein muss, andernfalls sie als Zahlungsunfähigkeit behandelt wird, war unter der Geltung der KO und der GesO auf etwa einen Monat begrenzt worden.[10] Der BGH folgte in seinem Urteil jedoch dem aus der Gesetzesbegründung zur InsO ersichtlichen Willen des Gesetzgebers diese Frist zu verkürzen und nahm auf die Frist zur Insolvenzantragspflicht des zum Zeitpunkt der Entscheidung geltenden § 64 GmbHG Bezug.[11] Die Vorschrift des § 64 GmbHG zeige, dass „das Gesetz eine Ungewissheit über die Wiederherstellung der Zahlungsfähigkeit der Gesellschaft längstens drei Wochen hinzunehmen bereit sei“. Darüber hinaus definierte der IX. Senat die relevante Höhe der Liquiditätslücke und führte die Grenze von 10 % ein. Auf eine zahlenmäßige Vorgabe könne nicht völlig verzichtet werden.[12] Betrage eine innerhalb von drei Wochen nicht zu beseitigende Liquiditätslücke des Schuldners weniger als 10 % seiner fälligen Gesamtverbindlichkeiten, sei regelmäßig von Zahlungsfähigkeit auszugehen, es sei denn, es sei bereits absehbar, dass die Lücke demnächst mehr als 10 % erreichen werde. Betrage die Liquiditätslücke des Schuldners indes 10 % oder mehr, sei regelmäßig von Zahlungsunfähigkeit auszugehen, sofern nicht ausnahmsweise mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten sei, dass die Liquiditätslücke demnächst vollständig oder fast vollständig beseitigt werde und den Gläubigern ein Zuwarten nach den besonderen Umständen des Einzelfalls zuzumuten sei.[13] Im Ergebnis führte der BGH neben den Merkmalen der Dauer („drei Wochen“) und der Wesentlichkeit (10 % der fälligen Gesamtverbindlichkeiten) in der vorgenannten Entscheidung auch das zusätzliche Merkmal der „Zumutbarkeit des Zuwartens“ ein.[14]

In der Grundsatzentscheidung von 2005 hielt der BGH fest, dass „im Rahmen einer Liquiditätsbilanz die aktuell verfügbaren und kurzfristig verfügbar werdenden Mittel zu den an demselben Stichtag fälligen und eingeforderten Verbindlichkeiten in Beziehung gesetzt werden müssten“.[15] In dem Urteil vom 12.10.2006 konkretisierte der BGH seine Rechtsprechung zur Berechnung der Liquiditätslücke und die Anforderungen an eine Liquiditätsbilanz.[16] Der BGH sprach nun davon, dass „die im maßgeblichen Zeitpunkt verfügbaren und innerhalb von drei Wochen flüssig zu machenden Mittel zu den am selben Stichtag fälligen und eingeforderten Verbindlichkeiten in Beziehung zu setzen sind.“[17] Dies ist die Grundlage der sog. Bugwellentheorie, welche in der Folge vor allem in der Literatur stark kritisiert wurde.[18] Der Bugwelleneffekt wird dabei darin gesehen, dass der Schuldner, vom Prüfungsstichtag aus gesehen, auf jeweils drei Wochen nicht nur unbeglichene fällige Forderungen („Passiva I“), sondern auch zwischenzeitlich fällig werdende Forderungen vor sich herschieben kann („Passiva II“), ohne dass Überschuldung vorliegt.[19]

Mit Urteil vom 19.12.2017 ersetzte der II. Senat des BGH die „Bugwellentheorie“ durch eine neue Berechnung der Liquiditätsbilanz anhand einer Finanzplanrechnung.[20] Nach dieser Rechtsprechung sollten bei der Feststellung der Zahlungsunfähigkeit anhand einer Liquiditätsbilanz erstmals auch die innerhalb von drei Wochen nach dem Stichtag fällig werdenden und eingeforderten Verbindlichkeiten („Passiva II“) einzubeziehen sein.[21] Durch die Berücksichtigung der Passiva II in der Berechnungsgrundlage zur Ermittlung der prozentualen Unterdeckung weichte der BGH im Ergebnis das Kriterium der Wesentlichkeit auf. Der durch die Berechnung entstehende „Volumeneffekt“, welcher dazu führt, dass die Liquiditätslücke kleiner wird, ist zu diskutieren. Insbesondere ergeben sich durch die Einbeziehung der Passiva II Deckungsgrade, die höher sind als der tatsächliche.[22]

Mit Urteil vom 28.04.2022[23] hat der IX. Senat des BGH die Möglichkeit bestätigt, die Zahlungsunfähigkeit auch durch einen Liquiditätsstatus mit einem darauf aufbauenden Finanzplan für die folgenden drei Wochen festzustellen. Der entscheidende Punkt dieser Entscheidung ist, dass der Finanzplan die tagesgenaue Gegenüberstellung von Einzahlungen und Auszahlungen enthalten muss. Nur wenn aus diesem Finanzplan hervorgeht, dass die Liquiditätslücke an keinem der betrachteten Tage geringer als 10% ist, kann eine Zahlungsunfähigkeit angenommen werden. Im entschiedenen Fall betrug die Liquiditätslücke nie weniger als 77 %, sodass der BGH die Zahlungsunfähigkeit bejahte.

Mit Urteil vom 28.06.2022[24] entschied der II. Senat des BGH außerdem, dass zur Darlegung der Zahlungsunfähigkeit in diesem Fall auch eine Vier-Stichtage-Liquiditätsbetrachtung genügte. Hierbei reicht es aus, dass ausgehend von einem am Stichtag festgestellten erheblichen Liquiditätsdefizit an keinem der im Prognosezeitraum von drei Wochen liegenden bilanzierten Tage im Wochenrhythmus die Liquiditätslücke in relevanter Weise geschlossen wird. Dabei ist zu beachten, dass die betrachteten Stichtage nicht zwingend in einem Abstand von jeweils einer Woche lagen, sondern sich aufgrund der spezifischen Gegebenheiten im Einzelfall unterschiedlich verteilten.

Obwohl die Urteile von 2022 neue Ansätze zur Ermittlung der Zahlungsunfähigkeit aufzeigen, haben sie jedoch nicht zu einer allgemeinen Präzisierung der Vorgehensweise der Ermittlung der Zahlungsunfähigkeit geführt. Vielmehr resultiert aus der ausdrücklichen Einzelfallbezogenheit der Entscheidungen eine erhöhte Rechtsunsicherheit für die Praxis. Es bleibt unklar, inwieweit diese Methoden auch auf anders gelagerte Fälle übertragen werden können. Dies stellt insbesondere Insolvenzverwalter und Geschäftsleiter vor die Herausforderung, die Erkenntnisse dieser Entscheidungen situationsgerecht anzuwenden, ohne dabei eine Verallgemeinerung auf vergleichbare Sachverhalte vornehmen zu können.

In der Praxis wird daher teilweise weiterhin ausschließlich auf die Liquiditätsbilanz zurückgegriffen. Auch wenn es sich bei den weiteren Entscheidungen des BGH ausdrücklich um Einzelfallentscheidungen handelt, kann hieraus jedenfalls geschlussfolgert werden, dass die Anwendung der Ermittlungsmethode der Liquiditätsbilanz nicht exklusiv gilt. Die Entscheidungen lassen somit erkennen, dass neben der Liquiditätsbilanz auch andere Methoden zur Darlegung der Zahlungsunfähigkeit grundsätzlich in Betracht kommen können. Dabei ist zu beachten, dass bei Anwendung der Liquiditätsbilanz der Eintrittszeitpunkt erst (viel) später ist.[25]

Das OLG Düsseldorf greift die in den Entscheidungen des Bundesgerichtshofs aus dem Jahr 2022 angelegte Öffnung für stichtagsbezogene Betrachtungen auf und führt diese konsequent fort. Zwar stellt das Gericht die bisherige Rechtsprechung zur Liquiditätsbilanz dar; entscheidend für seine Beurteilung ist jedoch die Liquiditätslage zu den jeweiligen Stichtagen selbst.[26]

Eine Entwicklung, bei der zu mehreren aufeinanderfolgenden Stichtagen erhebliche Unterdeckungen bestehen, wird auch dann nicht als Wiederherstellung der Zahlungsfähigkeit anerkannt, wenn innerhalb der jeweils folgenden Drei-Wochen-Zeiträume rechnerisch eine Deckung erreicht wird. Ein solcher Verlauf stellt nach Auffassung des Gerichts lediglich eine „Berg- und Talfahrt“ dar und genügt nicht für eine nachhaltige Wiederherstellung der Zahlungsfähigkeit.

In der Literatur wird die Entscheidung des OLG Düsseldorf als weiterer Schritt hin zu einer stichtagsorientierten Ermittlung der Zahlungsunfähigkeit eingeordnet und zum Anlass für einen gesetzgeberischen Klarstellungsvorschlag genommen.[27]

Nach Auffassung (des Ausschusses Betriebswirtschaft) des VID darf die Diskussion nach der Entscheidung des II. Senats des BGH und dem Ansatz des OLG Düsseldorf nicht stehenbleiben, sondern muss fortgeführt werden; im Austausch mit Wissenschaft und Praxis sollte eine sinnvolle Berechnung als Grundlage für die Ermittlung der Zahlungsunfähigkeit geschaffen werden.

III. Schwächen des derzeitigen Systems der Ermittlung der Zahlungsunfähigkeit

Die derzeit überwiegend vertretene Methode zur Ermittlung der Zahlungsunfähigkeit weist verschiedene Schwächen auf, von denen die wesentlichen nachfolgend dargestellt werden sollen:

1. Methodische Schwäche: Systemwidrige Verknüpfung von Bestands- und Flussgrößen

Wie eingangs dargestellt, wird derzeit die Zahlungsunfähigkeit in der Weise ermittelt, dass zunächst eine Bestandsgrößte, nämlich die vorhandene Liquidität einschließlich der frei verfügbaren Kreditmittel (sog. Aktiva I) mit einer weiteren Bestandsgröße, nämlich den fälligen Verbindlichkeiten (sog. Passiva I) zu einem gewählten Stichtag miteinander ins Verhältnis gesetzt werden, um den prozentualen Deckungsgrad zu ermitteln. Ergibt sich aus diesem ersten Schritt eine Unterdeckung, wird in einem zweiten Schritt eine Flussgröße – nämlich die in einem Zeitraum von drei Wochen voraussichtlich eingehenden Einzahlungen (sog. „Aktiva II“) – mit einer weiteren Flussgröße, den in einem Zeitraum von drei Wochen fällig werdenden Verbindlichkeiten (sog. Passiva II) verglichen und ein weiterer Deckungsgrad ermittelt.

Zur finalen Beurteilung, ob und in welchem Umfang Zahlungsunfähigkeit eingetreten ist, werden also nach dem derzeitigen Verständnis statische Größen („Aktiva I“ und „Passiva I“) mit dynamischen Größen („Aktiva II“ und „Passiva II“) addiert, was an sich systemwidrig ist: [28]

Entweder man betrachtet – i. d. R. retrospektiv – die Liquiditätsbilanz zu einem bestimmten Stichtag oder man plant prognostisch im Sinne einer Liquiditäts- oder Finanzplanung die Fähigkeit der Unternehmung, die bekannten und vorhersehbaren Zahlungsverpflichtungen in einem bestimmten Zeitraum zu erfüllen. Eine Kombination beider Elemente bringt dagegen keinen zusätzlichen Erkenntnisgewinn.

Jedoch ist anzumerken, dass die neuen Ermittlungsmethoden, die sich aus den BGH-Urteilen vom 28.04.2022 und vom 28.06.2022 ergeben, diese methodische Schwäche bereits teilweise überwinden. Insbesondere die tagesgenaue Liquiditätsplanung und die Vier-Stichtage-Liquiditätsbetrachtung legen Wert auf eine zeitlich differenzierte und strukturierte Liquiditätsanalyse, die die systemwidrige Vermischung von Bestands- und Flussgrößen weitgehend vermeidet.

2. Manipulierbarkeit der Ausgangsgrößen und Volumeneffekt

Da die Deckungsgrade als Ausgangsgrößen für die Frage der Ermittlung der Zahlungsunfähigkeit in Form eines Verhältnisses – und nicht als absolute Zahl einer Unterdeckung – ermittelt werden, sind sie – zumindest theoretisch – manipulationsanfällig: So ergibt sich z. B. der erstaunliche Befund, dass die prozentual ausgedrückte Deckungslücke sinkt, je weniger fällige Verbindlichkeiten ein Unternehmer bezahlt, sofern er gleichzeitig noch über Zahlungseingänge verfügt. Anders ausgedrückt: Durch das Anhäufen von fälligen Zahlungsverpflichtungen und das Ansammeln von Liquidität hat es der Unternehmer in der Hand, seinen Deckungsgrad zu „optimieren“, sofern die Verbindlichkeiten im selben Zeitraum absolut gesehen schneller wachsen als das Liquiditätspolster.

Auch der sog. Volumeneffekt kann den dargestellten Berechnungsweg erheblich beeinflussen, was das folgende kurze Beispiel verdeutlichen soll: Bei verfügbaren Mitteln in Höhe von EUR 10.000 und fälligen Verbindlichkeiten in Höhe von EUR 100.000 ergäbe sich eine prozentuale Unterdeckung in Höhe von 90 %. Wachsen nun die fälligen Verbindlichkeiten und die liquiden Mittel jeweils um EUR 1 Mio. an, würde sich die prozentuale Unterdeckung dramatisch auf nur noch rd. 8,2 % reduzieren, obwohl der absolute Betrag der Unterdeckung (EUR 90.000) identisch geblieben ist. Im genannten Beispielsfall würde also eine Insolvenzantragspflicht entfallen, obwohl sich die Liquiditätslage des Unternehmens nicht verbessert hat.[29]

Auch hier bieten die neuen Ermittlungsmethoden aus den aktuellen BGH-Entscheidungen eine potenzielle Verbesserung, denn sie legen jeweils besonderen Wert auf die kontinuierliche Überprüfung der Liquidität anhand tatsächlicher Zahlen. Sie berücksichtigen gerade nicht die relative Abhängigkeit der Zahlen zueinander, sondern ausschließlich die Veränderung der absoluten Beträge und minimieren dadurch die Gefahr einer verzerrten Darstellung durch einmalige Volumeneffekte.

3. Problem des nicht definierten Prüfungsstichtages

Jedes System der Ermittlung der Zahlungsunfähigkeit muss sich daran messen lassen, wie gut es für den Geschäftsleiter eines Unternehmens dafür geeignet ist, möglichst ohne großen zusätzlichen Aufwand zu erkennen, ob eine die Insolvenzantragspflicht nach § 15a InsO auslösende Zahlungsunfähigkeit bereits eingetreten ist oder unmittelbar bevorsteht und damit Handlungsdruck besteht. Bislang gibt es allerdings keine eindeutigen Vorgaben dahingehend, zu welchem Stichtag das Vorliegen der Zahlungsunfähigkeit zu prüfen ist. Bei einer retrospektiven Betrachtungsweise orientiert sich der Insolvenzverwalter in der Regel am Zeitpunkt des Insolvenzantrages und prüft dann im Rahmen von Anfechtungs- oder Organhaftungsansprüchen, ob zu einem bestimmten Zeitpunkt vor dem Insolvenzantrag Zahlungsunfähigkeit eingetreten ist.

Dieses Vorgehen ist für den Geschäftsführer eines „lebenden“ Unternehmens jedoch nicht praktikabel, da dessen Blick in die Zukunft gerichtet sein muss.[30] In der Regel analysiert der Geschäftsleiter eines Unternehmens jeweils zum Monatsende anhand einer betriebswirtschaftlichen Auswertung den Erfolg (oder Misserfolg) der wirtschaftlichen Tätigkeit im vergangenen Monat und in den kumulierten Ergebnissen der Vormonate im laufenden Rechnungslegungszeitraum. Dieser Zeitraum ergibt sich ohnehin aus den handels- und steuerrechtlichen Pflichten. Sofern nicht ausnahmsweise eine besondere Veranlassung dafür besteht, für die Prüfung der Zahlungsfähigkeit einer Unternehmung an einem bestimmten vom Monatsende abweichenden Stichtag anzusetzen, ist es daher praxistauglich, diese Prüfung mit dem Monatsletzten zu beginnen und die Liquiditätsentwicklung bis mindestens zum nächsten Monatsletzten zu planen.

Ein Bruch mit dem derzeit praktizierten System der Ermittlung der Zahlungsunfähigkeit ergäbe sich daraus nicht, da die Rechtsprechung keine konkreten Vorgaben dazu macht, welcher Stichtag anzusetzen ist.

Auch nach den neueren Entscheidungen bleibt die Problematik des nicht klar definierten Prüfungsstichtages bestehen, da die Stichtage in den Urteilen nicht konsequent im Wochenrhythmus gewählt wurden und somit teilweise willkürlich erscheinen. Diese Uneinheitlichkeit führt weiterhin zu Rechtsunsicherheit, da die Methodik zur Festlegung der Stichtage nicht hinreichend präzisiert ist.

Mit dem nachfolgend dargestellten Modell einer Zahlungsunfähigkeitsprüfung in drei Schritten auf der Basis absoluter Zahlen könnten diese Schwächen überwunden werden; mit ihm stünde ein praxistaugliches Modell zur Verfügung, das sowohl prognostisch als auch retrospektiv angewendet werden könnte.

IV. Die rechnerische Ermittlung der Zahlungsunfähigkeit mittels eines Modells der drei Schritte auf Basis absoluter Zahlen

1. Die drei Schritte zur Feststellung der Zahlungsunfähigkeit

Die Bestandsgrößen „verfügbare Mittel“ und „fällige Verbindlichkeiten“ sind die Ausgangsgrößen für die Ermittlung der Zahlungsfähigkeit, respektive Zahlungsunfähigkeit.

Aus der Problematik der Manipulierbarkeit der Verhältnisse der Bestandsgrößen zueinander folgt der Schluss, dass nicht die relative Unterdeckung zum Stichtag und damit eine prozentuale Größe, sondern die absolute Unterdeckung ermittelt werden muss. Gibt es von vornherein keine Unterdeckung, stellen sich die Folgefragen nicht, jedenfalls nicht in Hinblick auf den betrachteten Stichtag.

Gibt es eine Unterdeckung, ist dem Gesichtspunkt Rechnung zu tragen, dass ausschließlich eine Deckungslücke zum überprüften Stichtag noch nicht den Eröffnungsgrund auslöst. Denn diese Lücke könnte nur eine Momentaufnahme sein. Die Aneinanderreihung von Stichtagen, die täglich aufeinanderfolgen, würde die Liquiditätsverhältnisse genau abbilden, entspricht aber nicht einer praxisnahen Handhabung. Von einem Tag auf den anderen kann sich die Unterdeckung ändern oder sie kann beseitigt sein, dies ist jedoch sehr kurzfristig.

Praxisnah wäre nach der Feststellung einer Unterdeckung eine Überprüfung zum jeweiligen Monatsende in einem Liquiditätsplan.[31] Dieser Rhythmus und Ausgangsbezugspunkt ist maßgeblich für die Bezahlung vieler wiederkehrender Verbindlichkeiten.[32] Weiterhin erfordern die handels- und steuerrechtlichen Rechnungslegungspflichten, abgeleitet aus den Grund-sätzen ordnungsgemäßer Buchführung (GoB) und aus den steuerlichen Fristen, eine Buchführung nach Zeitabschnitten, meistens nach Monaten.[33] Daher bietet sich zunächst der Monatsletzte als maßgeblicher Stichtag an.

Wenn sich eine maßgebliche Deckungslücke sicher an einem anderen Tag des Monats – prospektiv oder retrospektiv – auftut, so ist an diesem Tag eine Überprüfung nach den nachfolgend genannten Grundsätzen sinnvoll.

Ist an einem ersten Stichtag die Deckungslücke vorhanden – sei es an einem Monatsletzten oder bei Entdecken einer maßgeblichen Lücke, die erkennbar und nicht sicher unverzüglich geschlossen wird –, so entsteht Prüfungs- und Handlungsbedarf. Prospektiv ist dann die zukünftige Entwicklung zu überprüfen, sinnvollerweise am Monatsende (wenn nicht sowieso der erste Stichtag ein Monatsletzter ist). Retrospektiv gilt das Gleiche, nur hier ist nicht die am ersten Stichtag vorhandene oder zu erstellende Rechnung relevant, sondern die tatsächliche Situation in der Nachbetrachtung.[34]

Erster Schritt:

Der Geschäftsleiter stellt an einem Zeitpunkt im Monat (Anfang, im Lauf des Monats oder am Ende; erster Stichtag) durch den Vergleich der verfügbaren Mittel mit den fälligen Verbindlichkeiten eine Unterdeckung fest.

Zweiter Schritt:

Nun ist zu prüfen, ob auch am Monatsletzten eine Unterdeckung bestehen wird (Ende Monat

1; zweiter Stichtag, Ablauf eines Monats gem. § 188 BGB seit dem ersten Stichtag). Ist das nicht der Fall, ist die Prüfung zu Ende. Ist das der Fall, dann sind spätestens jetzt Aktivitäten zu entwickeln, um diese Unterdeckung zu beseitigen.

Dritter Schritt:

Auf den Stichtag des folgenden Monatsletzten erfolgt erneut die Prüfung, ob eine Unterdeckung vorliegen wird (Ende Monat 2; dritter Stichtag). Besteht diese nicht, ist die Prüfung zu Ende. Besteht die Unterdeckung, dann ist die Zahlungsunfähigkeit gegeben, und zwar zu dem Stichtag, an dem die Unterdeckung zuerst festgestellt wurde (siehe „Erster Schritt“; erster Stichtag). Der dritte Schritt ist einzubauen, um eine die Stichtagsbetrachtung ergänzende Betrachtung des Zeitraums herzustellen.

2. Retrospektive und prospektive Betrachtung

Dieses Prüfschema ist prospektiv und retrospektiv anzuwenden.

Für die prospektive Betrachtung des Geschäftsleiters heißt das, ausgehend von dem ersten Stichtag, nun eine gesondert erforderliche Planung aufzustellen. Ausgehend von den verfügbaren Mitteln und fälligen Verbindlichkeiten sind die Umsätze und Aufwendungen bis zum nächsten Stichtag zu planen. Anschließend sind die Zahlungsströme abzubilden. Die Schwierigkeit besteht nicht darin, die Auszahlungen und fälligen Verbindlichkeiten einzubeziehen. Das Problem besteht darin, eine realistische Einschätzung hinsichtlich der Einzahlungen vorzunehmen. Es ist zu ermitteln, welche der abrechenbaren Forderungen nicht nur fällig sind, sondern auch mit hinreichender Wahrscheinlichkeit eingezogen werden können.[35] Dies ist der schon angesprochene Unterschied zu den Verbindlichkeiten, einerseits der Chronologie der Geschäftsvorfälle geschuldet, andererseits der Risikoverteilung in Hinblick auf einen möglichen Ausfall bei der Einziehung der Forderung gegenüber dem Zahlungspflichtigen. Daraus ergeben sich dann die Bestandsgrößen „verfügbare Mittel“ und „fällige Verbindlichkeiten“ und daraus wird dann die Über- oder Unterdeckung abgebildet. Dasselbe gilt dann für den weiteren Zeitraum zum nächsten Stichtag.

Ein Geschäftsleiter ist auch jetzt – spätestens seit der Geltung des SanInsFoG ab dem 01.01.2021 – verpflichtet, eine Finanzplanung aufzusetzen, um darauf aufbauend fortlaufend über Entwicklungen zu wachen, die den Fortbestand des Unternehmens gefährden können. Die §§ 2, 3 StaRUG-RegE wurden zwar nicht Gesetz. Daraus kann jedoch nicht gefolgert werden, dass es in dem Stadium einer drohenden Zahlungsunfähigkeit keine Verantwortlichkeit des Geschäftsleiters für die Gläubigerinteressen gibt.[36] Die §§ 2, 3 StaRUG-RegE wurden wegen der Einwendungen des Ausschusses für Recht und Verbraucherschutz herausgenommen.[37] In der Begründung wird ausdrücklich darauf verwiesen, dass durch die Streichung keine Haftungslücke entsteht. Das Bedürfnis nach Gläubigerschutz wird nach der Auffassung des Rechtsausschusses durch die gesellschaftsrechtlichen Haftungsnormen aufgefangen.[38] Die einzige Einschränkung dieses Schutzes erfolgt durch die Verkürzung des relevanten Prognosezeitraums auf zwölf Monate beim Überschuldungstatbestand. Aus all diesen in der Begründung des Ausschusses genannten Punkten ist der Schutz erforderlich. Und dieser erfordert die vorausschauende Planung durch die Aufstellung eines Finanzplans, der sinnvollerweise aufbauend auf einer Plan-GuV-Rechnung eine Plan-Liquiditätsrechnung ist.[39] Bei dieser sind schon per se etwaige Schwellenwerte bei der Feststellung einer Unterdeckung unbeachtlich.[40]

Die Prüfung muss nicht nur prospektiv von dem Geschäftsleiter angewandt werden, sondern auch retrospektiv von dem die Situation nach Eintritt der Insolvenz prüfenden Sachverständigen, vorläufigen und nach Insolvenzeröffnung bestellten Insolvenzverwalter oder Sachwalter. Dabei sind dann nicht die Planzahlen zugrunde zu legen, sondern die Ist-Zahlen aus der Buchhaltung. Da reicht dann – das muss der Geschäftsleiter bis zum Beweis des Gegenteils gegen sich gelten lassen – der Vergleich anhand der unterjährigen, monatlichen Buchführung. Die Kreditorenkonten der jeweiligen Monate bilden die Grundlage der Prüfung. Die Buchhaltungsprogramme bieten die Möglichkeit, die Fälligkeiten der Forderungen und Verbindlichkeiten festzulegen.[41] Zu den nach den GOBD aufzeichnungspflichtigen Inhalten gehört auch die Fälligkeit der sich aus Geschäftsvorfällen ergebenden Forderungen und Verbindlichkeiten.[42] Daher müssen sich diese Angaben unmittelbar aus der Buchhaltung ergeben. Die Praxis zeigt, dass diese Möglichkeit nicht immer wahrgenommen wird. In solchen Fällen muss – eben bis zum Beweis des Gegenteils – die Fälligkeit der Verbindlichkeiten unterstellt werden, jedenfalls soweit es sich nicht um Verbindlichkeiten mit langfristigen Zahlungszielen, wie z. B. Darlehen handelt.

Die retrospektive Betrachtung kann (und muss) auch von dem Geschäftsleiter auf Basis der Buchhaltung vorgenommen werden, wenn er feststellt, dass die Buchhaltung des letzten Monats oder der letzten Monate ebenfalls belegt, dass nicht sämtliche fälligen Verbindlichkeiten beglichen werden können.

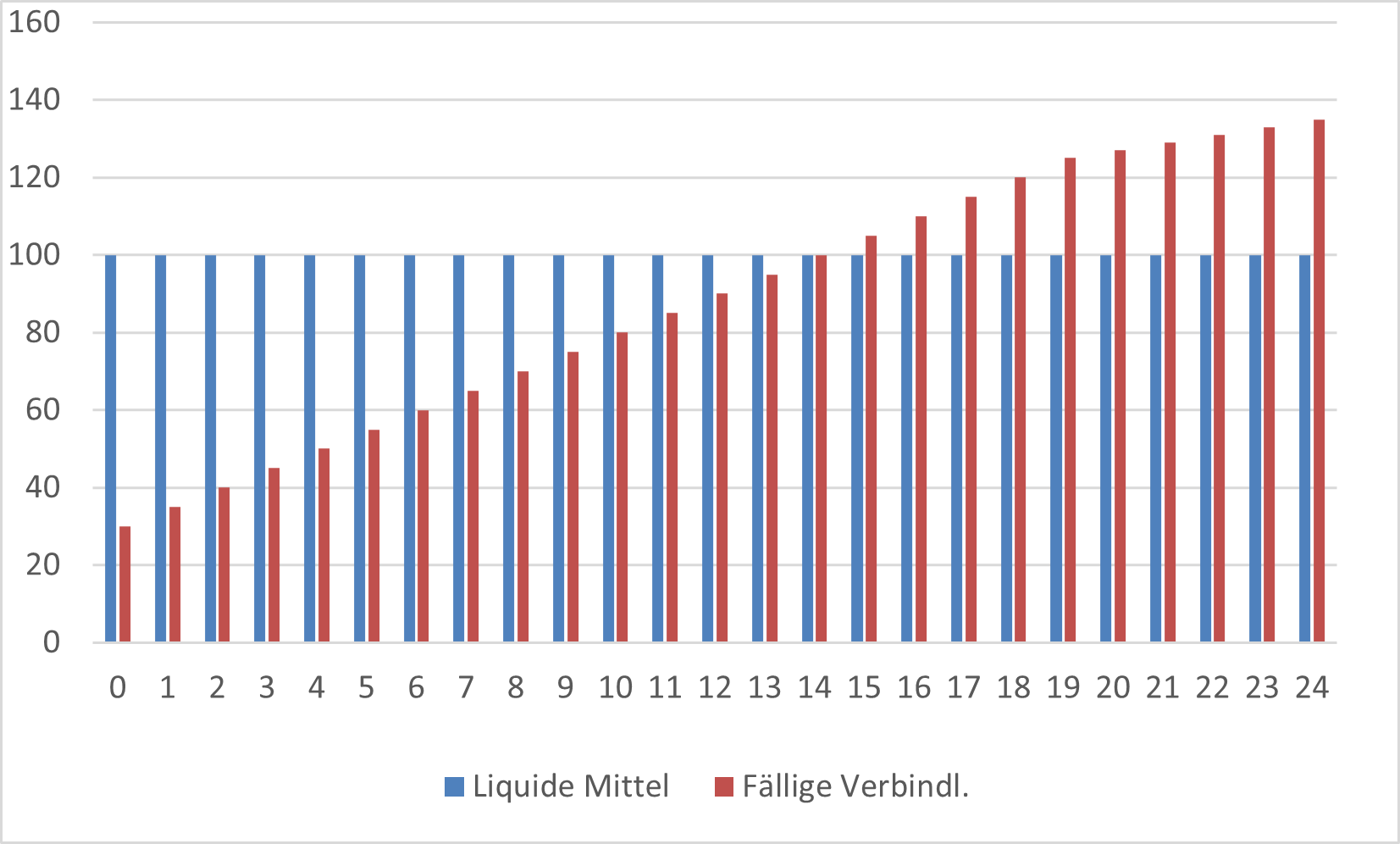

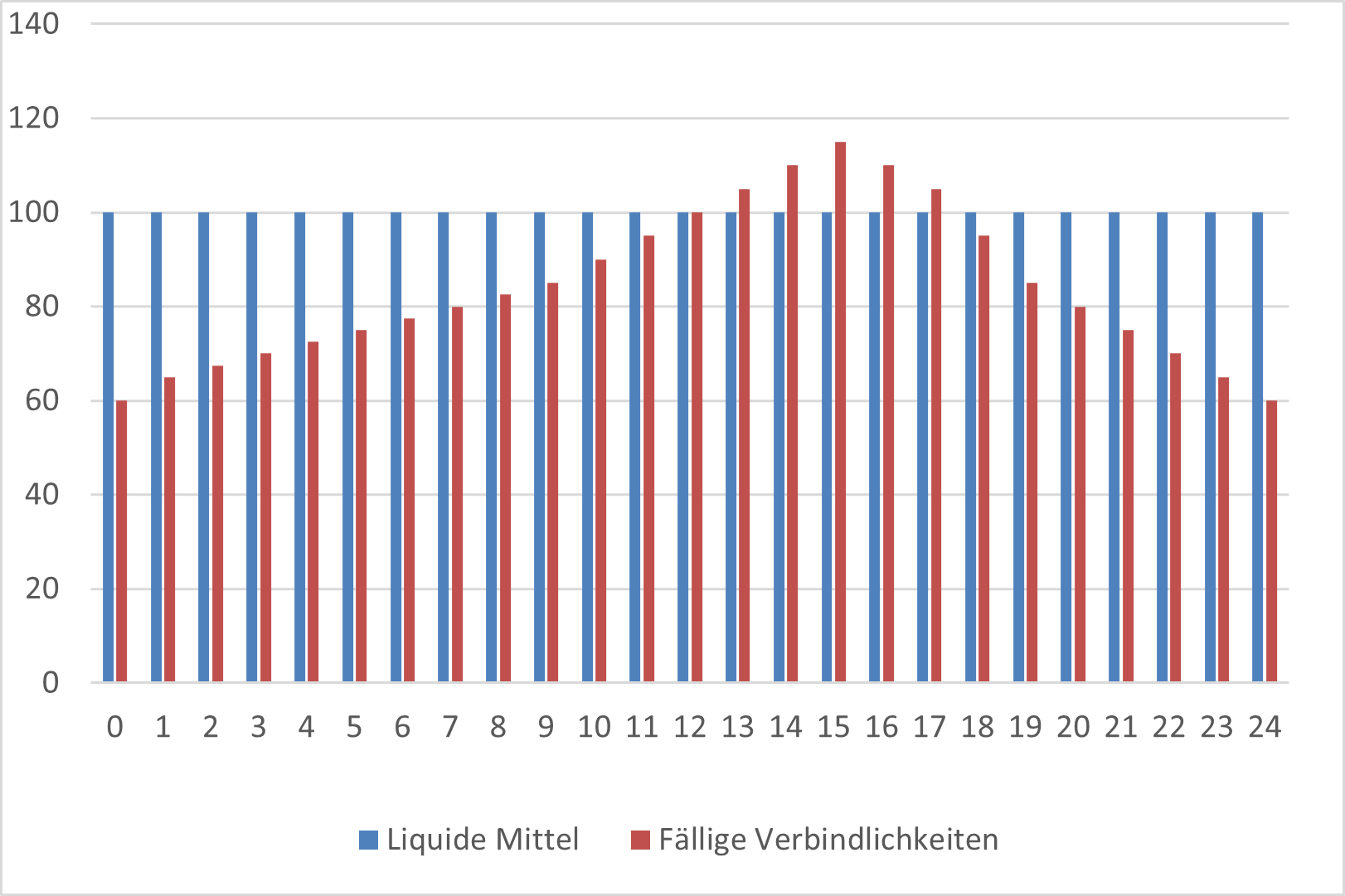

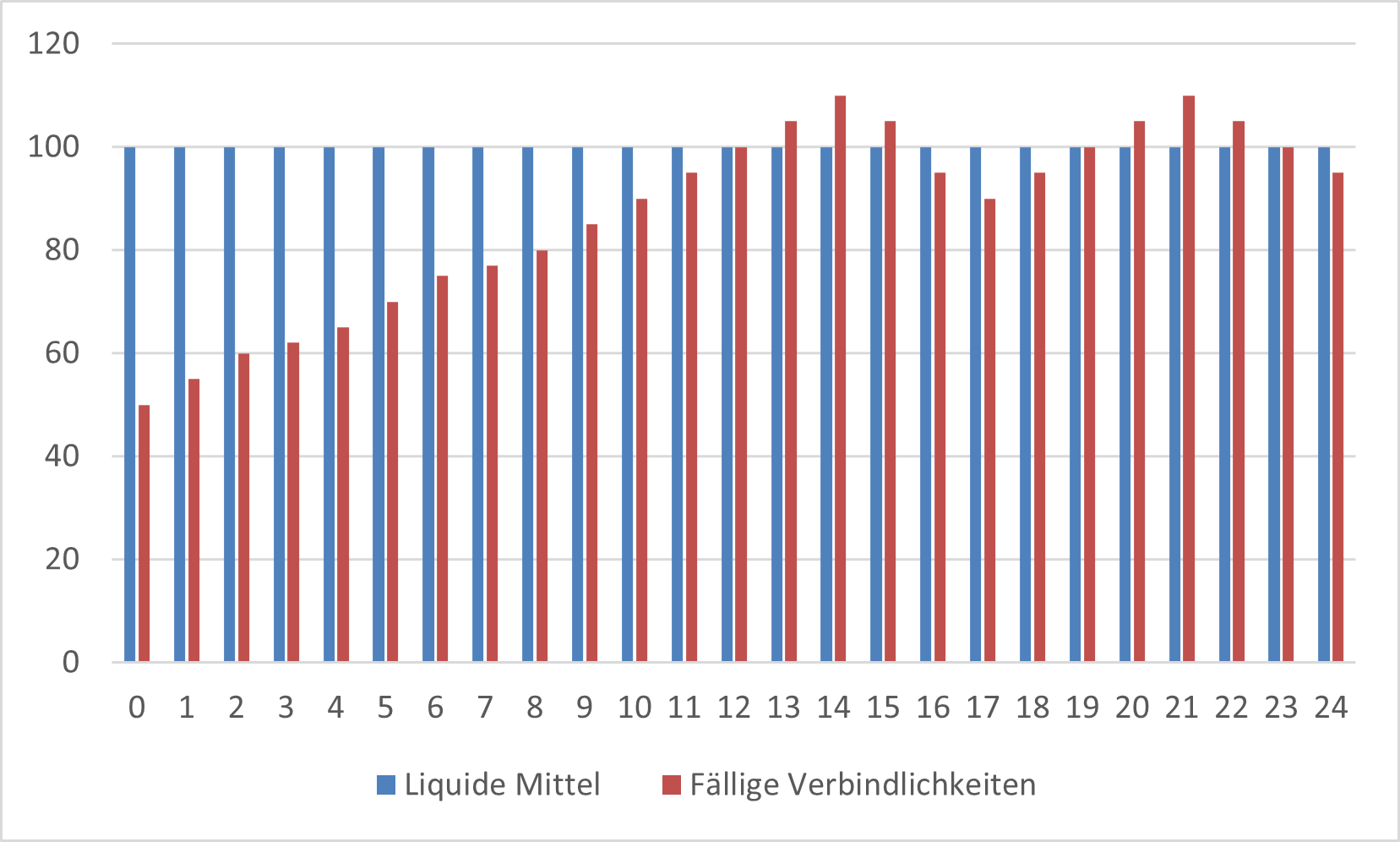

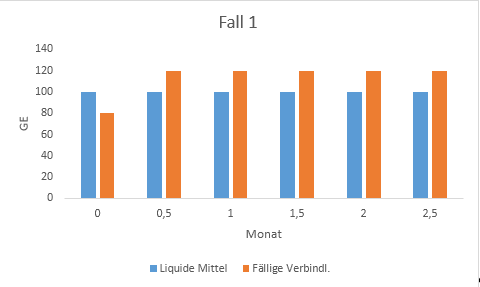

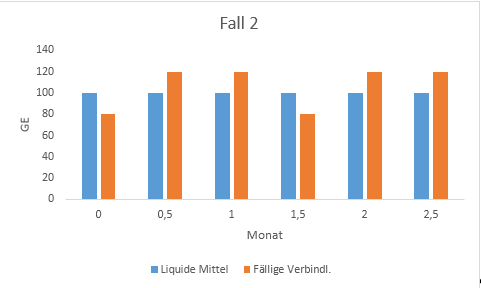

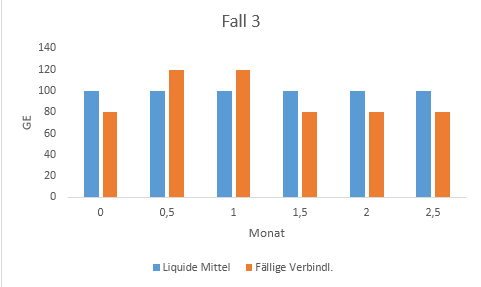

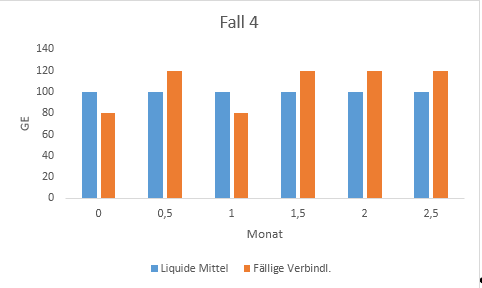

Graphisch kann das wie folgt dargestellt werden[43]:

Die Unterdeckung tritt im Lauf des Monats 1 ein (Monat 0,5), bleibt am Ende des Monats 1 bestehen und auch bis zum Ende des Monats 2.

Die Unterdeckung tritt im Lauf des Monats 1 ein (Monat 0,5), bleibt am Ende des Monats 1 bestehen, wird behoben im Monat 2 und tritt bis zum Ende des Monats 2 wieder ein.

Die Unterdeckung tritt im Lauf des Monats 1 ein (Monat 0,5), bleibt am Ende des Monats 1 bestehen, wird behoben im Monat 2 und verändert sich nicht bis zum Ende des Monats 2.

Die Unterdeckung tritt im Lauf des Monats 1 ein (Monate 0,5), wird behoben am Ende des Monats 1, tritt erneut ein im Monat 2 und bleibt so bis zum Ende des Monats 2.

In den Fallbeispielen werden die typischen Konstellationen auf die entscheidenden Parameter heruntergebrochen. Daher bleibt – modellhaft – die Liquidität immer gleich (100 Geldeinheiten, GE), während sich die Zahl der fälligen Verbindlichkeiten in Geldeinheiten ändert.

In den Fällen 1 und 2 liegt am Ende des Monats 1 ebenso wie am Ende des Monats 2 eine Unterdeckung vor. Im Fall 3 liegt zwar am Ende des Monats 1, nicht aber am Ende des Monats 2, eine Unterdeckung vor. Im Fall 4 liegt am Ende des Monats 1 keine Unterdeckung vor, aber dann im Monat 2 und an dessen Ende.

In den Fällen 1 und 2 ist das Unternehmen zahlungsunfähig. Die Zahlungsunfähigkeit liegt aber nicht erst zum Zeitpunkt 1 oder 2, sondern zum Zeitpunkt der erstmals festgestellten Unterdeckung vor. Prospektiv ist das vom Unternehmen anhand der reinen Fakten, der Wahrnehmung, dass nicht alle fälligen Verbindlichkeiten bezahlt werden können, festzustellen. Dann sind die Plan-Zahlen zum Zeitpunkt 1 und anhand des Zahlungsplans für den Zeitraum bis zum Zeitpunkt 2 zu ermitteln, retrospektiv anhand der Ist-Zahlen der Buchhaltung.

Im Fall 3 ist das Unternehmen nicht zahlungsunfähig. Die Unterdeckung im Lauf des Monats 1 und im Zeitpunkt 1 ist im Zeitpunkt 2 bereits behoben.

Im Fall 4 gibt es eine Unterdeckung im Lauf des Monats 1, die aber dann am Ende dieses Monats, dem Zeitpunkt 1, nicht mehr vorliegt. Im Lauf des Monats 2 tritt die Unterdeckung wieder ein und bleibt bis zum Ende des Monats, hier ist dann der weitere Verlauf zum Zeitpunkt 1,5, wenn erkennbar, mindestens zum Zeitpunkt 2 (jeweils der neue Ausgangsstichtag) – prospektiv – für den Folgemonat mit den Plan-Zahlen zu ermitteln oder – retrospektiv – mit den dann vorhandenen Ist-Zahlen. Es können dann wieder die Verläufe der Fälle 1 bis 3, aber auch 4 eintreten. Die Prüfung beginnt dann erneut nach den genannten Schritten.

V. Zusammenfassung und Fazit

Die Zahlungsunfähigkeit ist der zentrale Anknüpfungspunkt für die Einleitung eines Insolvenzverfahrens. Das gilt einerseits für diesen Eröffnungsgrund selbst, über die Prüfung der Fortführungsprognose bei Ermittlung der drohenden Zahlungsunfähigkeit und Überschuldung auch für die anderen beiden Eröffnungsgründe. Die Fortführungsprognose ist eine Zahlungsfähigkeits-, keine Ertragsfähigkeitsprognose.[44] Dies kann auch der Begründung des Gesetzgebers zum SanInsFoG zur Anpassung der Eröffnungsgründe der drohenden Zahlungsunfähigkeit und der Überschuldung entnommen werden. Durch die Änderungen der §§ 18 und 19 InsO sollen die Überschneidungsbereiche reduziert werden,[45] was die Gleichheit des Tatbestandsmerkmals Fortführungsprognose voraussetzt.

Der Gesetzgeber hat die rechnerische Entwicklung der Zahlungsunfähigkeit nicht definiert, er nimmt die Zahlungsunfähigkeit des Schuldners an, „wenn er nicht in der Lage ist, die fälligen Zahlungspflichten zu erfüllen“.[46] Er hat bewusst auch auf die Beschreibung der erforderlichen Merkmale Dauer und Wesentlichkeit verzichtet.[47] Daher kann und muss der Begriff durch Rechtsprechung, Praxis und Wissenschaft ausgefüllt werden.

Bei der derzeitigen Rechtsanwendung, insbesondere bei der Ermittlung anhand der Liquiditätsbilanz, wird die Zahlungsunfähigkeit nicht schlüssig und nicht klar ermittelt. Aufgrund der Kombination von Bestands- und Flussgrößen wird die wirtschaftliche Lage des Schuldners zu den Betrachtungszeitpunkten nicht nachvollziehbar abgebildet. Die Verwendung von relativen Größen lädt dazu ein, Verbindlichkeiten nicht zu bezahlen, um dadurch einen größeren Quotienten bei dem Vergleich der verfügbaren Mittel zu den fälligen Verbindlichkeiten zu erhalten. Die Betrachtungszeitpunkte korrelieren nicht mit dem Rhythmus der Buchhaltung, aus der die Ausgangsgrößen hergeleitet werden. Auch die Ermittlungen der aktuelleren Rechtsprechung vermögen diese Schwächen nicht vollends zu beseitigen. Insbesondere aber führen sie zu weiterer Rechtsunsicherheit.

Im Vergleich dazu kann die Zahlungsunfähigkeit einfach und klar definiert werden: Gibt es eine absolute, keine relative Unterdeckung an drei aufeinanderfolgenden Stichtagen, die kongruent zu den Buchhaltungsvorschriften sind oder sich durch Ereignisse innerhalb dieser Zeiträume herauskristallisieren, dann liegt Zahlungsunfähigkeit vor. Wird sie anschließend beseitigt, so werden die Wirkungen einer späteren erneuten Zahlungsunfähigkeit nicht zurück verlagert[48].

Eine klare Definition und Ermittlung der rechnerischen Zahlungsunfähigkeit dient dem Geschäftsleiter eines Unternehmens, der bei Verletzung der Insolvenzantragspflicht extrem hohen Haftungsrisiken ausgesetzt ist. Sie dient dem Rechtsverkehr, weil erforderliche Insolvenzanträge rechtzeitig und früher gestellt werden und dadurch der Schaden bei den Geschäftspartnern verringert werden kann. Außerdem werden durch die einfache Ermittlung ggf. notwendige Haftungsprozesse nicht in die Länge gezogen, was der Entlastung der Rechtspflege dient.

Stand 16.02.2026

[1] RG 50, 39, 41.

[2] BGH v. 30.4.1992 – IX ZR 176/91; BGH v. 22.10.1990 – IX ZR 103/90; BGH v. 11.7.1991 – IX ZR 230/90.

[3] BGH v. 30.04.1959 – VIII ZR 179/58.

[4] Kuhn/Uhlenbruck KO, 11. Auflage 1994, § 102 Rz. 2a.

[5] 54. Deutscher Juristentag 1982, ZIP 1982, 1260.

[6] BGH v. 3.12.1998 – IX ZR 313/97; BGH v. 4.10.2001 – IX ZR 81/99.

[7] Begründung zu §§ 20, 21 RegE InsO, BT-Drucks. 12/2443, S. 114.

[8] Begr RegE InsO BT-Drucks. 12/2443 S. 114.

[9] BGH-Urteil vom 24.05.2005 – IX ZR 123/04; BGH-Urteil vom 12.10.2006 – IR ZR 228/03; BGH-Urteil vom 19.12.2017 – II ZR 88/16.

[10] BGHZ 149, 100 [108].

[11] Begr RegE InsO BT-Drucks. 12/2443, S. 114.

[12] BGH-Urteil vom 24.05.2005 – IX ZR 123/04, II. 4.

[13] BGH-Urteil vom 24.05.2005 – IX ZR 123/04, II. 4. b).

[14] BGH-Urteil vom 24.05.2005 – IX ZR 123/04, II., 3. b) bb).

[15] BGH-Urteil vom 24.05.2005 – IX ZR 123/04, II. 1. c).

[16] BGH-Urteil vom 12.10.2006 – IX ZR 228/03.

[17] BGH-Urteil vom 12.10.2006 – IX ZR 228/03, III. 1. a).

[18] Dafür G. Fischer FS Ganter, 2010, 153 [158 f.]; als Kritiker u.a. Prager/Jungclaus FS Wellensiek, 2011, 91 [102 ff.].

[19] K. Schmidt InsO/Karsten Schmidt, 19. Aufl. 2016, InsO § 17 Rn. 27.

[20] BGH-Urteil vom 19.12.2017 – II ZR 88/16.

[21] BGH-Urteil vom 19.12.2017 – II ZR 88/16, II. 2. a).

[22] Bitter in Scholz, GmbHG, 12. Auflage 2021, Vorbemerkungen vor § 64 GmbHG, Rn. 29.

[23] BGH-Urteil vom 28.04.2022 – IX ZR 48/21.

[24] BGH-Urteil vom 28.06.2022 – II ZR 112/21.

[25] Hermanns/Frenking, INDat 2022, Heft 7, S. 52.

[26] OLG-Urteil. v. 19.09.2024 – 12 U 57/23.

[27] Gutmann, NZI 2025, 815 ff.

[28] vgl. Gutmann, NZI 2021, 473, 474.

[29] vgl. Ampferl/Kilper, NZI 2018, 191, 194 und Gutmann, a. a. O.

[30] In diesem Sinne jetzt ausdrücklich § 1 StaRUG.

[31] So auch Bitter in Scholz, GmbHG, 12. Auflage 2021, Vorbemerkungen Vor § 64, Rn. 29.

[32] Sozialversicherungsbeiträge, Arbeitsentgelte, Miet-, Leasing- und Finanzierungsverpflichtungen sowie Steuern.

[33] In der Regel der Kalendermonat, siehe § 18 Abs. 2 S. 2 UStG.

[34] Siehe hierzu auch Gutmann, NZI 2021, 473, 476.

[35] Hier sind dann dieselben Erwägungen anzustellen wie bei den beschriebenen Finanzplänen für alle Eröffnungsgründe, Eilenberger a. a. O., Rn. 14 und 25b zu § 17, ebenso Schröder, a. a. O., Rn. 29 und 30, zu § 17; Drukarczyk, Münchener Kommentar zur Insolvenzordnung, a. a. O., Rn. 30 ff. zu § 18.

[36] Bitter, ZIP 2021, 321, 336.

[37] BT-Drucks. 19/25353 vom 16.12.2020, dort S. 6.

[38] BT-Drucks. 19/25353, a. a. O.

[39] Siehe z. B. Drukarczyk in Münchener Kommentar zur Insolvenzordnung, 4. Auflage 2019, § 18 Rn. 30 ff.

[40] Mock in Uhlenbruck, Insolvenzordnung, 15. Auflage 2019, § 18 Rn. 20.

[41] Siehe z. B. bei DATEV, DATEV-Serviceinformation vom 04.09.2020, „OPOS: Fälligkeiten und Zahlungsbedingungen festlegen“.

[42] BMF-Schreiben betr. Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GOBD) vom 28.11.2019 (BStBl. I S. 1269), dort die Rn. 85 und 79.

[43] Siehe Gutmann, NZI 2021, 474, 476 ff.

[44] Siehe statt vieler Drukarczyk/Schüler, Münchener Kommentar zur Insolvenzordnung, 4. Auflage 2019, § 19 Rn. 69 ff.

[45] Siehe Begründung RegE SanInsFoG, BT-Drucks. 19/24181, 197.

[46] § 17 Abs. 2. S. 1 InsO.

[47] BT-Drs. 12/2443, 114.

[48] Siehe auch BGH, Urteil vom 25.10.2001 – IX ZR 17/01, III. 2. b. mit Verweis auf RGZ 100, 62, 65.