Downloads

In unserem Downloadbereich stellen wir Ihnen regelmäßig aktuelle Dokumente und Formulare zur Verfügung.

Initiative:

22.01.2024

Der Verband der Insolvenzverwalter und Sachwalter Deutschlands (VID) setzt sich für Qualität und Standards in der Insolvenzverwaltung ein. Dazu hat er insbesondere die „Grundsätze ordnungsgemäßer Insolvenz- und Eigenverwaltung“ entwickelt. Darüber hinaus beteiligt sich der VID durch seine Stellungnahmen an der ständigen Fortentwicklung des Insolvenzrechts und positioniert sich gegenüber Politik, Gerichten, Wissenschaft und Verbänden. Vor diesem Hintergrund hat sich der VID u.a. das Ziel gesetzt, die Grundlagen des Insolvenzrechts zu hinterfragen und zu einzelnen Themen Standards und Grundsätze zu entwickeln, die zu einer kontinuierlichen Verbesserung des Wirtschafts- und Insolvenzrechts beitragen sollen. Der VID-Ausschuss „Betriebswirtschaft“ hat daher im Juli 2022 Empfehlungen zur Ermittlung der Zahlungsunfähigkeit erarbeitet, die die Diskussion über dieses zentrale Tatbestandsmerkmal mit der Wissenschaft und Praxis anstoßen und zu einer Konturierung dieses Insolvenzeröffnungsgrunds beitragen sollen. Ergänzend stellt er nun seine Empfehlungen zur Ermittlung der drohenden Zahlungsunfähigkeit vor.

– Empfehlungen zur Ermittlung der drohenden Zahlungsunfähigkeit –

Ein Beitrag zur Fortentwicklung der Insolvenz- und Sanierungskultur

Die drohende Zahlungsunfähigkeit wurde im deutschen Insolvenzrecht erst mit der Einführung der Insolvenzordnung am 01.01.1999 ein Insolvenzgrund. Zuvor wurde der Begriff allerdings schon im Insolvenzstrafrecht verwendet, so bei § 283 Abs. 1, Abs. 4, Abs. 5 StGB und § 283d Abs. 1 StGB, die Verhaltensanforderungen an jedweden Schuldner bzw. seine Organe oder andere Vertreter formulieren. Eine genaue Bestimmung der Voraussetzungen gab es jedoch nicht[1]. Entgegen dem Vorschlag der Kommission für Insolvenzrecht wurde jedoch ein Antragsrecht für die Einleitung eines Insolvenzverfahrens bei drohender Zahlungsunfähigkeit nur dem Schuldner selbst, nicht jedoch den Gläubigern, zugestanden[2].

Hintergrund für die Einführung des Insolvenzgrunds war das Bestreben, es einem Schuldner zu ermöglichen, bei einer „sich deutlich abzeichnenden Insolvenz bereits vor ihrem Eintritt verfahrensrechtliche Gegenmaßnahmen einzuleiten“[3]. Neben dem Planverfahren, der Eigenverwaltung und der Restschuldbefreiung für natürliche Personen war die Einführung dieses Insolvenzgrundes die maßgebliche Änderung mit der Einführung der InsO.

Im bis zum 31.12.2020 geltenden Wortlaut des § 18 InsO war der Prognosezeitraum nicht definiert. Durch das SanInsFoG wurde der Prognosezeitraum auf „in aller Regel“ 24 Monate festgelegt. Damit sollte einerseits Rechtsklarheit geschaffen werden. Die herrschende Meinung ging davon aus, dass sich der Prognosezeitraum auf das laufende und folgende Geschäftsjahr bezieht[4]. Ebenso war vertreten worden, dass je nach Ausgangslage ein Zeitraum von einigen Monaten bis zu drei Jahren oder aber das Fälligkeitsdatum der spätesten Forderung maßgeblich sein sollte[5]. Andererseits sollte durch die Festlegung auch eine Abgrenzung zum Insolvenzantragsgrund der Überschuldung und der dort vorzunehmenden Fortführungsprognose erfolgen, um damit den tatbestandlichen Überschneidungsbereich zwischen beiden Antragsgründen zu reduzieren[6].

Im Folgenden wird zunächst der Bedeutung des Tatbestandes für die Praxis nachgegangen (Ziff. II). Dann werden die einzelnen Kriterien für die Ermittlung erläutert sowie Vorschläge dazu gemacht. Insbesondere wird dargestellt, dass es bei der Ermittlung maßgeblich auf die Betrachtung absoluter Deckungslücken sowie die Aneinanderreihung von Stichtagen ankommt. Hierbei bietet sich die einfache Prüfung anhand des Modells der drei Schritte auf Basis absoluter Zahlen an (Ziff. III). In der Folge werden anhand von Beispielen die Fallkonstellationen dargestellt (Ziff. IV) und die Ergebnisse zusammengefasst (Ziff. V).

Durch das mit dem SanInsFoG zum 01.01.2021 eingeführte StaRUG kommt dem Kriterium der drohenden Zahlungsunfähigkeit eine weitergehende und zentrale Bedeutung zu.

Obgleich die direkt an den Eröffnungsgrund anknüpfenden Haftungsnormen der §§ 2, 3 StaRUG-RegE nicht Gesetz wurden, wurde die Herausnahme nicht mit einem entgegenstehenden gesetzgeberischen Willen begründet, sondern mit der schon jetzt vorhandenen Rechtslage aufgrund der Rechtsprechung zu § 91 AktG, die auch auf andere Rechtssubjekte anwendbar sei[7].

Die Streichung erfolgte mit dem Verständnis, dass sie somit keine Haftungslücken hinterlasse[8]. Bei Eintritt der drohenden Zahlungsunfähigkeit werden daher auch jetzt schon Verhaltensanforderungen begründet, was durch die Reform des Sanierungsrechts mittels des StaRUG noch einmal deutlich wurde. Ab dem Eintritt der drohenden Zahlungsunfähigkeit verschieben sich die Abwägungsparameter von den Interessen der Gesellschaft zu den Interessen der Gläubiger[9]

Eine Sanierung mit Hilfe der im StaRUG normierten Instrumente ist nur bei Vorliegen der drohenden Zahlungsunfähigkeit möglich. Neben der Überschuldung ist nur bei drohender Zahlungsunfähigkeit – und nicht bei eingetretener Zahlungsunfähigkeit – die Einleitung eines Schutzschirmverfahrens nach § 270d InsO möglich. Daher ist dieses Stadium einer Unternehmenskrise ein zentraler Anknüpfungspunkt im Sanierungsrecht. Ziel des Gesetzgebers ist die Stärkung der präventiven Krisenvermeidung- bzw. Krisenbewältigung.

Weiterhin ist seit der Einführung der Insolvenzordnung das Stadium der drohenden Zahlungsunfähigkeit das Tatbestandsmerkmal zur frühzeitigen Einleitung einer Sanierung mit Hilfe des Insolvenzrechts. Damit ist es Dreh- und Angelpunkt einer Sanierungskultur, die das Insolvenzverfahren nicht nur als ein allein gläubigerdominiertes Instrumentarium zur Abwicklung von Unternehmen und zum Ausscheiden aus dem Markt versteht, sondern als Hilfestellung zur grundlegenden Neuaufstellung mit dem Eingriff in Vertragsbeziehungen.

Das Tatbestandsmerkmal der drohenden Zahlungsunfähigkeit ist nicht nur bei Erkennen, sondern auch bei der Überwindung der Krise maßgeblich. Wenn das Unternehmen durch Instrumente des modularen Verfahrensrahmens nach dem StaRUG oder durch das Insolvenzplanverfahren saniert werden soll, so muss es anschließend wieder eine positive Fortführungsprognose haben, die über den Zeitraum von in aller Regel 24 Monaten hinausgeht. Es darf nicht mehr drohend zahlungsunfähig und damit auch nicht mehr überschuldet oder sogar zahlungsunfähig sein. Dies ergibt sich beim StaRUG unmittelbar aus § 14 Abs. 1 StaRUG („dass die drohende Zahlungsunfähigkeit durch den Plan beseitigt wird“) und bei der InsO aus dem Sachzusammenhang der Planregelungen, wenn der Unternehmenserhalt angestrebt wird sowie mittelbar aus den §§ 229 und 230 InsO, die von einer Fortführung des Unternehmens ausgehen.

Das derzeit angewendete System der Ermittlung der drohenden Zahlungsunfähigkeit weist verschiedene Probleme auf, von denen die wesentlichen nachfolgend dargestellt werden sollen:

Es ist streitig, wie die drohende Zahlungsunfähigkeit zu ermitteln ist. Es wird häufig vertreten, dass die vom BGH[10] bis 2017 entwickelten Kriterien zur Ermittlung der Zahlungsunfähigkeit auch für die Ermittlung der drohenden Zahlungsunfähigkeit heranzuziehen sind[11]. Dabei soll dann in der Prognose bei Eintritt einer relativen Unterdeckung von mindestens 10 % im ersten Prüfungsschritt, wie auch bei der Ermittlung der Zahlungsunfähigkeit im zweiten Prüfungsschritt geprüft werden, ob drei Wochen später bei Hinzurechnung der Einzahlungen zu den liquiden Mitteln im Zähler und bei Hinzurechnung weiterer fälliger Verbindlichkeiten zu den schon bestehenden fälligen Verbindlichkeiten (dritter Prüfungsschritt) wiederum eine relative Unterdeckung von 10 % oder mehr besteht.

Es ist jedoch festzuhalten, dass diese Methode eine praxisferne, lediglich theoretische, Doppelprognose darstellt. Wer bereits eine Unterdeckung in ferner Zukunft feststellt, ist nach allgemeiner Lebenserfahrung gerade nicht in der Lage, eine zusätzliche Planung für weitere drei Wochen zu erstellen, in der fällig werdende Forderungen und Verbindlichkeiten berücksichtigt sind[12]. Vielmehr ist auf den Wortlaut des § 18 Abs. 2 InsO abzustellen, ob ein finanzieller Zustand droht, der es nicht mehr erlaubt, „die [also sämtliche] bestehenden Zahlungspflichten im Zeitpunkt ihrer Fälligkeit zu erfüllen“. Damit sind die Prüfungsvorgänge der drohenden Zahlungsunfähigkeit identisch zu denen der bereits eingetretenen Zahlungsunfähigkeit, so wie der VID dies in seinen Empfehlungen im Juli 2022 vorgeschlagen hat[13] .

Praxisnah ist eine Ermittlung der drohenden Zahlungsunfähigkeit anhand eines Finanzplans für den gesamten relevanten Prognosezeitraum. Tritt in diesem eine Unterdeckung ein und ist deren Beseitigung durch einen zukünftigen Liquiditätsüberschuss oder durch Kapitalbeschaffung nicht möglich, dann liegt drohende Zahlungsunfähigkeit vor.

Somit kommt es auch nicht darauf an, ob bestehende Zahlungspflichten binnen drei weiterer Wochen zu 90 % erfüllt werden können, sondern entscheidend ist, ob ein finanzieller Zustand droht, der es nicht mehr erlaubt, alle, d.h. 100 %, der jetzt (und nicht in drei Wochen) bestehenden Zahlungsverbindlichkeiten bei Fälligkeit (!) zu begleichen.

Die finanzielle Entwicklung wird dabei anhand eines Finanzplans dargestellt. In diesem werden die Ein- und Auszahlungen ausreichend detailliert auf Basis einer nach betriebswirtschaftlichen Grundsätzen entwickelten Unternehmensplanung abgebildet[14]. Der Finanzplan ist ein Liquiditätsplan, der Teil einer integrierten Unternehmensplanung ist, bestehend aus einer Erfolgs-, Vermögens- und Liquiditätsplanung. Diese wiederum ist nur die finanzwirtschaftliche Planung, die aus dem leistungswirtschaftlichen Teil einer Gesamt-Unternehmensplanung abzuleiten ist. Die übergeordnete Planung besteht aus der strategischen, der taktischen und der operativen Planung. Die strategische Planung gibt die Unternehmensziele vor, die taktische Planung zeigt die mittelfristige Ausrichtung von Absatz, Produktion, Personal und Finanzierung, die operative Planung enthält die kurzfristige Feinplanung auf Basis der vorhandenen Kapazitäten.[15]

Ausgehend von einem Stichtag (t0), zu dem der Zahlungsmittelbestand und die fälligen Verbindlichkeiten festzustellen sind, werden die geplanten Ein- und Auszahlungen angesetzt und der Geldmittelbestand zu den nächsten Stichtagen (t1, t2, t3 usw.) ermittelt. Ebenso ist zu diesen Stichtagen jeweils der Bestand an fälligen Verbindlichkeiten zu ermitteln, der sich aus dem Anfangsbestand und den weiteren entstehenden Verbindlichkeiten unter Abzug der schon bezahlten Verbindlichkeiten ergibt. An den Stichtagen ist dann jeweils ein Vergleich der verfügbaren Geldmittel zu den zu bezahlenden (fälligen) Verbindlichkeiten vorzunehmen. Ist eine Unterdeckung vorhanden, die nicht in einem überschaubaren Zeitraum geschlossen wird, so droht die Zahlungsunfähigkeit an dem Stichtag, an dem die Lücke auftritt. Auf eine relative Lücke kann es nicht ankommen, eine absolute Lücke reicht bereits aus.[16] Das Argument, eine kleine Deckungslücke reiche zur Feststellung nicht aus, wird dadurch entkräftet, dass eine kleine Lücke eben auch ohne große Probleme geschlossen werden sollte und dass es auch die Beseitigungsmöglichkeit innerhalb eines überschaubaren Zeitraums gibt.

Die Intervallgröße zwischen den Stichtagen sollten Monate und nicht Quartale sein. Bei einer 24-Monats-Planung ist ein wöchentliches Intervall weder zielführend noch praktikabel. Da diese Anforderungen von kleinen oder mittleren Unternehmen nicht immer erfüllt werden, ist aber mindestens Folgendes in dokumentierter Form zu verlangen:

Die Anforderungen an die Dokumentation hängen von der Unternehmensgröße und der Komplexität des Geschäftsmodells ab. Damit können die Annahmen, die Grundlage seiner Unternehmensführung waren, im Nachhinein plausibel darlegt werden.

Der Prognosezeitraum nach § 18 Abs. 2 S. 2 InsO beträgt „in aller Regel 24 Monate“. Die Formulierung wurde zum 1.1.2021 mit dem SanInsFoG eingeführt.

Nachdem lange streitig war, ob zufällige, variable oder starre Fristen von wenigen Monaten bis hin zu mehreren Jahren für die Dauer des Prognosezeitraums gelten sollen, hat sich der Gesetzgeber auf eine gesetzliche Regelvermutung von 24 Monaten festgelegt und sich dabei letztlich an der herrschenden Meinung orientiert, die jedenfalls auch berücksichtigt, dass im Einzelfall nicht an einer starren Frist festgehalten werden kann, sondern es Ausnahmen geben muss. Dabei werden in der Literatur die Fälligkeiten von hohen Zahlungsverpflichtungen (etwa Anleihen, Schuldverschreibungen oder Mezzanine-Finanzierungen) und unsichere Refinanzierungsmöglichkeiten[17] genannt.

Auch wenn sich aus der Gesetzesbegründung ergibt, dass der Regelzeitraum von 24 Monaten von Fall zu Fall darüber, aber auch darunterliegen kann[18], ist bei lebensnaher Betrachtung davon auszugehen, dass in der Praxis nur ein über die 24 Monate hinausgehender, nicht aber ein kürzerer, Zeitraum gemeint sein kann.

Es mehren sich Stimmen in der Literatur, die davon ausgehen, dass es richtigerweise keine absolute kalendermäßige Grenze geben kann,[19] weshalb der Zeitraum theoretisch mindestens bis zur letzten Fälligkeit einer schon bestehenden Verbindlichkeit reichen kann[20].

Um branchenspezifische (z. B. produktbedingt längere Zyklen als 24 Monate) und auch einzelfallbedingte Besonderheiten (z. B. Auslaufen einer Finanzierung außerhalb der 24 Monate) abzubilden, bedarf es sicherlich der Möglichkeit des Gebrauchs von Ausnahmen. Es sollte jedoch verlangt werden, plausible Annahmen für die Ausnahme von der Regel zu treffen und diese zu dokumentieren, um den 24 Monaten nicht ihre Regelfunktion zu nehmen.

Welche Annahmen für die Prognose zu treffen sind, ist im Gesetz nicht geregelt.

Die Begründung der Insolvenzordnung enthält Ausführungen zum Begriff „voraussichtlich“ in § 18 Abs. 2 InsO[21].

Dieser sei so zu verstehen, „dass der Eintritt der Zahlungsunfähigkeit wahrscheinlicher sein muss als deren Vermeidung“[22].

Die Rechtsprechung beschäftigt sich mehr mit dem Insolvenzeröffnungsgrund der schon eingetretenen Zahlungsunfähigkeit. Gleichwohl gibt es vereinzelt Entscheidungen. Im Jahr2013 führte der IX. Senat aus, dass sich die der Prognose innewohnende Ungewissheit sowohl auf die künftigen verfügbaren liquiden Mittel als auch auf künftigen fällig werdenden Verbindlichkeiten beziehen kann.[23]

Dennoch stellt sich zu Beginn die Frage, welche Wertansätze zu wählen sind. Dabei geht es um die Ein- oder Mehrwertigkeit der Prognose, die Festlegung des Werts mit Berücksichtigung von Wahrscheinlichkeiten und die Frage, ob ein einziger Wert angesetzt wird oder einer mit einem Abschlag oder Sicherheitspuffer.

Es wird vertreten, dass bei Prognoserechnungen Alternativrechnungen zu erstellen sind, in diesem Fall wären mehrere Szenarien durchzuspielen[24]. Bei der Frage nach dem Planwert wird meist auf den Erwartungswert gesetzt[25]. Dieser ist zu unterscheiden vom Median, vom Modal- und vom Zielwert[26]. Fraglich ist, ob der Planwert durch Ansatz eines Sicherheitspuffers reduziert werden soll.[27] Der Gesetzgeber spricht im Rahmen der Eigenverwaltungsplanung generell von der „überwiegenden Wahrscheinlichkeit“[28]. Oder einfach gesprochen: Das bedeutet, dass der Eintritt wahrscheinlicher ist als der Nichteintritt. Dies kann auch direkt aus der gesetzlich vorgegebenen Anforderung an eine Fortführungsprognose hergeleitet werden, wie in § 19 Abs. 2 S. 1 InsO formuliert. Dies korrespondiert mit Ausführungen des BGH zur Eintrittswahrscheinlichkeit von einzelnen Teilen eines Konzepts, die Auswirkungen – hier – auf die Planbilanz und eben später auch auf die Liquiditätsbilanz hat[29]. Aus alledem ist zu schließen, dass der Ansatz von Planwerten einwertig sein sollte, den Sicherheitspuffer schon integriert hat und der Erwartungswert mit Berücksichtigung der Eintrittswahrscheinlichkeit angesetzt wird.

Das korrespondiert auch mit den Annahmen des IDW, so im IDW ES 9 n. F. und IDW ES 15[30].

Die drohende Zahlungsunfähigkeit ist das Bindeglied zur Überschuldung, da sie mit ihr die Prognose zur künftigen Finanzkraft gemeinsam hat. Beide unterscheiden sich jedoch in ihren Fristen.

Überschuldung liegt nur dann vor, wenn der Schuldner mit dem Eintreten einer Liquiditätsunterdeckung innerhalb der nächsten zwölf Monate (vier Monate nach § 4 Abs. 2 S. 1 Nr. 1, S. 2 SanInsKG) zu rechnen hat und die Verbindlichkeiten nicht mit überwiegender Wahrscheinlichkeit durch einen Restrukturierungs- oder Insolvenzplan so umgestaltet werden können, dass die Unterdeckung ausgeräumt wird. Dem gegenüber droht die Zahlungsunfähigkeit, wenn die Erfüllung sämtlicher Verbindlichkeiten für die kommenden zwölf Monate überwiegend wahrscheinlich, auf die Sicht von zwei Jahren aber fraglich ist[31].

Die Überschuldung stellt folglich auf die gesamte Vermögenslage des Schuldners ab, während die drohende Zahlungsunfähigkeit auf einen zukünftigen Liquiditätsstatus abstellt.[32]

Gemeinsam ist beiden Insolvenzeröffnungsgründen wiederum die Fortführungsprognose, die eine Zahlungsfähigkeits-, keine Ertragsfähigkeitsprognose ist[33], allerdings mit unterschiedlichen Prognosezeiträumen.

Wegen seines halb so langen Prognosezeitraums gelangt der Überschuldungsstatus, jedenfalls in den Monaten 13 bis 24, des insgesamt 24 Monate währenden Prognosezeitraums der drohenden Zahlungsunfähigkeit, nicht zur Anwendung[34].

Die drohende Zahlungsunfähigkeit wird jedoch unter Umständen von einem anderen Insolvenzgrund „überholt“. Ergibt sich aus dem Finanzplan, dass die Zahlungsmittel zwar innerhalb von drei Wochen, nicht aber innerhalb der nächsten 12 Monate, zur Erfüllung der fällig werdenden Zahlungsverpflichtungen mehr ausreichen und dieser Umstand durch Kapitalbeschaffungsmaßnahmen nicht mehr ausgeglichen werden kann, sind juristische Personen und ihnen gleichgestellte Personenhandelsgesellschaften verpflichtet, unverzüglich das Vorliegen einer Überschuldung zu beurteilen (§ 19 Abs. 2 S. 1 InsO). Ein Insolvenzantragsrecht liegt in diesem Fall (Liquiditätslücke innerhalb der nächsten 12 Monate) also nur bei einer negativen Fortbestehensprognose und positivem Reinvermögen vor. Dies wird aber nur in seltenen Fällen gegeben sein. Sind in diesem Fall hingegen sowohl die Prognose als auch das Reinvermögen negativ, muss die Unternehmensleitung wegen Überschuldung einen Insolvenzantrag stellen.

Unternimmt der Schuldner bei eingetretener drohender Zahlungsunfähigkeit den Versuch einer Sanierung, deren Erfolg wegen eines schlüssigen Sanierungskonzeptes objektiv wie subjektiv als überwiegend wahrscheinlich angesehen werden darf, so ist die Fortführungsprognose i.S.v. § 19 Abs. 2 S. 1 Hs. 2 InsO positiv und der Überschuldungstatbestand nicht gegeben[35].

Die maßgeblichen Kriterien, die im Gesetz nicht festgelegt, aber für die Beurteilung einer – schon eingetretenen oder drohenden – Zahlungsunfähigkeit maßgeblich sind, sind die Wesentlichkeit und die Dauer einer Liquiditätslücke.

Bei der Wesentlichkeit hat sich der BGH jedenfalls mit seiner Liquiditätsbilanz-Rechtsprechung festgelegt[36]. Diese hat er nun durch die Urteile vom 28.04.2022 und 28.06.2022 ergänzt[37].

Die Abgrenzung der drohenden von der schon eingetretenen Zahlungsunfähigkeit ist zuallererst eine Abgrenzung der zu betrachtenden Zeiträume – sowohl prospektiv als auch retrospektiv.

Bei der Zahlungsunfähigkeit wird gemäß der derzeitigen Rechtsanwendung der Drei-Wochen-Zeitraum betrachtet, obgleich es nur ein Schwellenwert sein soll und eine Zahlungsstockung längstens einen Zeitraum von drei bis sechs Monaten umfassen soll.[38]

Diese Auffassung findet jedoch in der Rechtsprechung keine Entsprechung, auch wenn für eine solche längere Frist eine Entscheidung des BGH herangezogen wird.[39] Dort wird ausdrücklich von einer Frist von drei Wochen ausgegangen und davon, dass eine Frist von ein bis drei Monaten zu lang, eine Frist von ein bis zwei Wochen zu kurz sei.[40]

§ 18 Abs. 2 InsO stellt im Unterschied zur bereits eingetretenen Zahlungsunfähigkeit auf die Zahlungsunfähigkeit der Zahlungspflichten zum jeweiligen (künftigen) Fälligkeitszeitpunkt ab, nicht auf die Fälligkeit im Prüfungszeitpunkt. Die Fälligkeit der Zahlungspflichten muss folglich im Laufe der Prognosephase eintreten.

Die Fallkonstellation hat eine Relevanz bei der Prüfung einer Restrukturierungssache nach § 51 Abs. 1 S. 1 Nr. 3 StaRUG sowie bei Einleitung eines Insolvenzverfahrens, welches sich auf den Eröffnungsgrund der drohenden Zahlungsunfähigkeit stützt.

Dies bedeutet im Umkehrschluss, dass, solange die drohende Zahlungsunfähigkeit noch nicht eingetreten ist, also solange keine liquiditätsbedingte Unfähigkeit, diese Verbindlichkeiten zu begleichen, vorliegt, der Zustand der drohenden Zahlungsunfähigkeit auch noch nicht eingetreten ist. Bis dahin ist eine Zahlungsfähigkeit anzunehmen. Hinsichtlich der maßgeblichen Dauer des Prognosezeitraums wird auf die Ausführungen unter III. 2. verwiesen.

Entscheidend ist diese Abgrenzung vor allem im Rahmen der Vorprüfung eines Restrukturierungsplans (§§ 46, 47 StaRUG), der Prüfung einer Stabilisierungsanordnung (§ 51 Abs. 1. S. 1 Nr. 3 StaRUG) oder der Bestätigung eines Restrukturierungsplans (§ 63 Abs. 1 Nr. 1 StaRUG). Dabei sollte es bei der Abgrenzung darauf ankommen, ob die überwiegende Wahrscheinlichkeit glaubhaft gemacht wird, da über derartige Zukunftsprognosen nie eine sichere Einschätzung zu erlangen ist.[41]

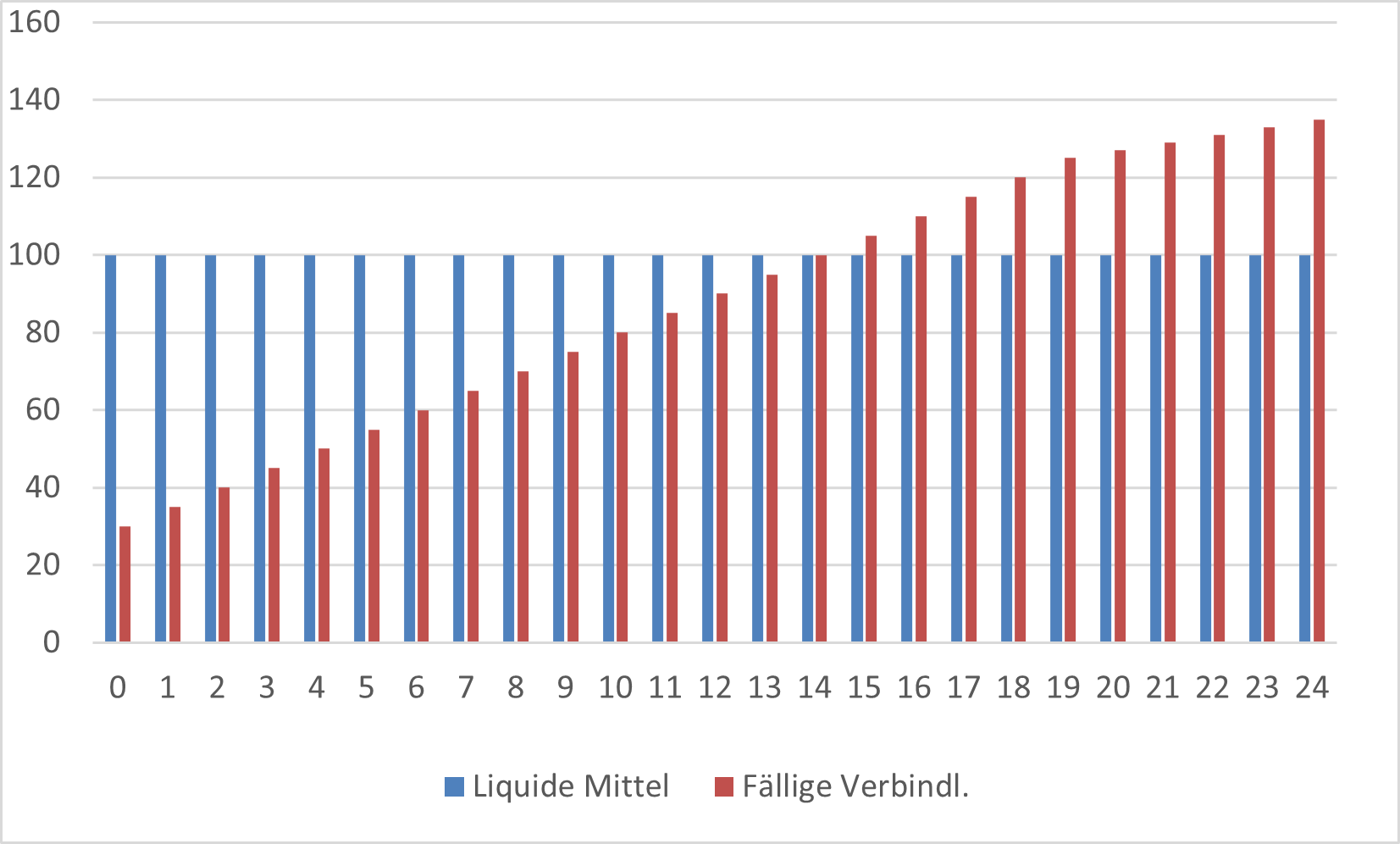

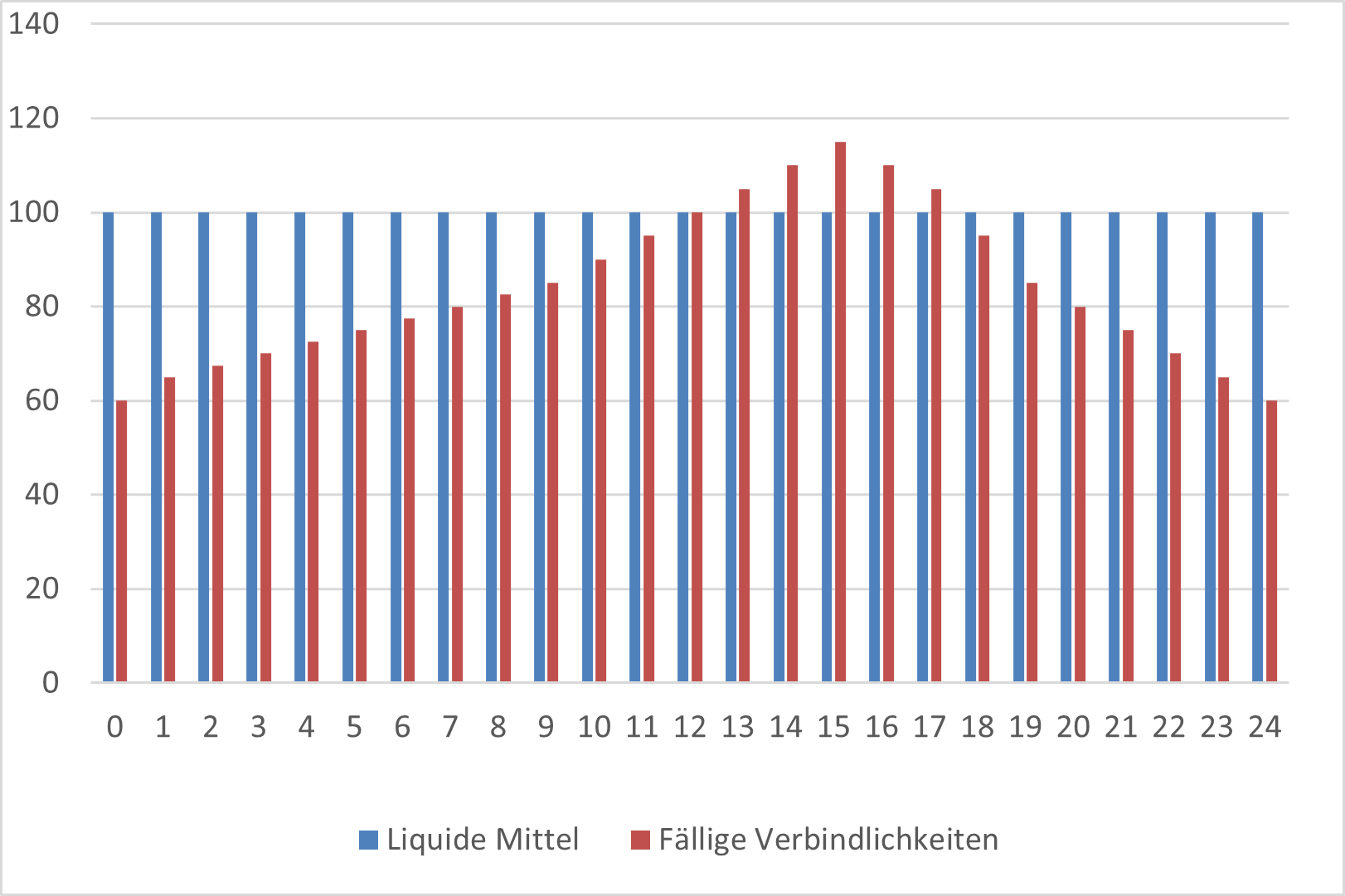

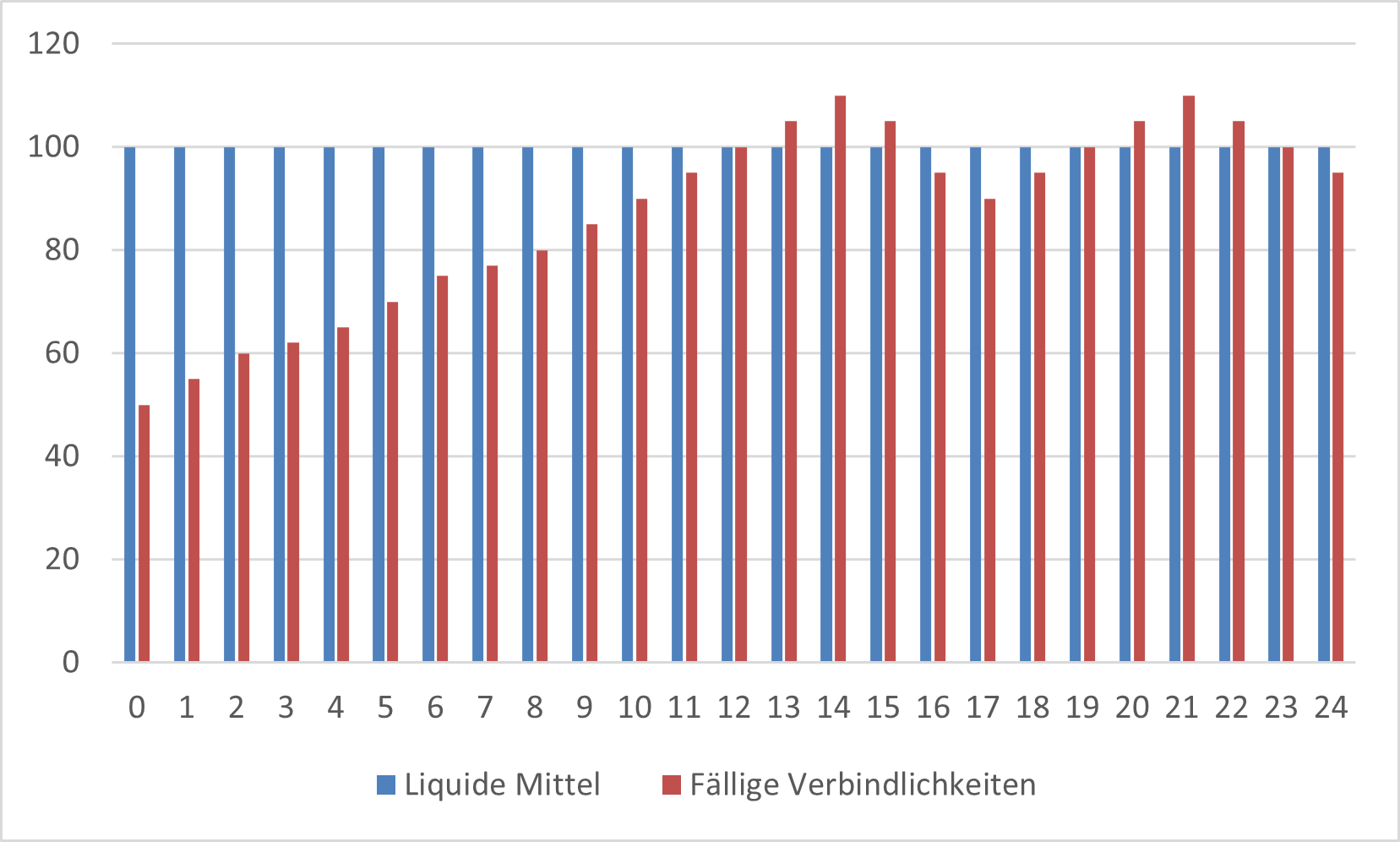

Die Entwicklung eines Unternehmens und seiner Liquiditätssituation lässt sich in folgende Fallgruppen unterteilen:

Dies kann anhand der folgenden Schaubilder dargestellt werden:

Die Unterdeckung tritt im Monat 15 ein und bleibt. Dann liegt die drohende Zahlungsunfähigkeit im Monat 15 vor.

Die Unterdeckung tritt im Monat 13 ein und ist im Monat 18 wieder beseitigt. Damit ist sie im maßgeblichen Prognosezeitraum von 24 Monaten zwar einmal eingetreten, aber wieder beseitigt und der Antragsgrund liegt nicht vor.

Die Zahlungsunfähigkeit tritt im Monat 13 ein, ist im Monat 16 behoben, tritt im Monat 20 wieder ein und ist im Monat 23 wieder behoben. Hier gilt dasselbe wie im vorhergehenden Beispiel.

Es ist daher festzuhalten, dass die drohende Zahlungsunfähigkeit anhand eines Finanzplans, der auf einer betriebswirtschaftlichen Unternehmensplanung aufgebaut wird, zu ermitteln ist.

Der Finanzplan vergleicht die verfügbaren liquiden Mittel mit den jeweils fälligen Verbindlichkeiten und stellt fest, ob eine Lücke vorhanden ist. Es ist festzustellen, ob überhaupt und damit eine Lücke mit einer absoluten Größe vorhanden ist. Die vom BGH entwickelten Grundsätze zur Ermittlung der Zahlungsunfähigkeit durch eine relative Lücke und mittels eines weiteren Prüfungsschritts innerhalb eines Zeitraums von drei Wochen unter Hinzurechnung von Einzahlungen und weiteren fälligen Verbindlichkeiten sind abzulehnen. Hier gilt dieselbe Kritik, wie sie in den Empfehlungen zur Ermittlung der Zahlungsunfähigkeit dargestellt wurde[42], hinzu kommt die nicht praktikable und realitätsferne Ermittlung weiterer Größen innerhalb eines Drei-Wochen-Zeitraums in der Zukunft. Auch bei der Ermittlung der drohenden Zahlungsunfähigkeit ist die Aneinanderreihung von Stichtagsbetrachtungen die einzig sinnvolle Methode. Liegt an drei aufeinanderfolgenden Stichtagen eine Unterdeckung vor, ist grundsätzlich von einer drohenden Zahlungsunfähigkeit auszugehen.

Der Betrachtungszeitraum ist immer der maßgebliche Prüfungszeitraum. Dieser beträgt „in der Regel“ 24 Monate. Abhängig von branchenspezifischen Produktzyklen oder den Finanzierungsintervallen kann der Zeitraum auch länger oder kürzer sein.

Die Finanzplanung sollte auf Monatsbasis erstellt werden. Mit diesem Intervall können u. a. saisonale sowie produktions- und absatzspezifische Schwankungen am besten abgebildet werden.

Die Prognose ist einwertig und hat die überwiegende Eintrittswahrscheinlichkeit zu berücksichtigen. Eine allein optimistische Sichtweise genügt diesen Anforderungen nicht.

Bedeutung hat die drohende Zahlungsunfähigkeit für die Krisenerkennung, die Berechtigung zum Eintritt in den modularen Rahmen nach StaRUG oder zur Einleitung eines Insolvenzverfahrens. Weiterhin besteht nach den Vorstellungen des Gesetzgebers bei Vorliegen einer drohenden Zahlungsunfähigkeit ein Haftungsregime nach den §§ 91, 93 AktG, welches zur Verpflichtung des Geschäftsleiters führt, sein Handeln nun an den Interessen der Gläubiger auszurichten.

Es ist dringend erforderlich, dass Geschäftsleiter bei Vorliegen einer drohenden Zahlungsunfähigkeit Maßnahmen zur Beseitigung einleiten oder aber die Sanierungsinstrumente des StaRUG und der InsO anwenden.

Die Empfehlungen des VID zur Ermittlung der drohenden Zahlungsunfähigkeit sollen dazu beitragen, diesen Insolvenzeröffnungsgrund leichter zu erkennen. Dadurch lassen sich Schäden bei den Geschäftspartnern und das hohe Haftungsrisiko der handelnden Geschäftsleiter vermindern.

Stand, 22.01.2024

[1] Vgl. Gesetzentwurf InsO, BT-Drs. 12/2443, S. 114.

[2] Gesetzentwurf InsO, BT-Drs. 12/2443, S. 114.

[3] Gesetzentwurf InsO, BT-Drs. 12/2443, S. 114.

[4] In Anlehnung an den IDW S 11 aus dem Jahr 2015, Rn. 60.

[5] Gesetzentwurf SanInsFoG, BT-Drs. 19/24181, S. 196.

[6] Gesetzentwurf SanInsFoG, BT-Drs. 19/24181, S. 197.

[7] d’Avoine/Michels, NZI 2022, 1, 6 mit Verweis auf RegE BT-Drucks. 19/24181, S. 103.

[8] Bericht des Ausschusses für Recht und Verbraucherschutz zum SanInsFoG, BT-Drs. 19/25353, S. 6; ausführlich Bea/Dressler, NZI 2021, 67, 68.

[9] Bea/Dressler, NZI 2021, 67, 68.

[10] BGH, Urteil vom 24.05.2005 – IX ZR 123/04.

[11] FK-InsO/Schmerbach, 10. Auflage 2022, § 18 Rn. 18; Graf-Schlicker/Bremen, 6. Auflage 2022, § 18 Rn. 11; HambKommInsR/Schröder, 9. Auflage 2022, § 18 Rn. 9; HK-InsO/Laroche, 10. Auflage 2020, § 18 Rn. 4; wohl auch MüKoInsO/Drukarczyk, 4. Auflage 2019, § 18 Rn. 65 ff.; a. A. Uhlenbruck/Mock, InsO, 15. Auflage 2019, § 18 Rn. 19; K. Schmidt InsO/K. Schmidt, 20. Auflage 2023, § 18 Rn. 12.

[12] K. Schmidt InsO/K. Schmidt, 20. Auflage 2023, § 18 Rn. 12.

[13] VID- Empfehlungen zum Insolvenzrecht – Ermittlung der Zahlungsunfähigkeit, abgedruckt in ZRI 2022, 660.

[14] Siehe IDW S 11, Rn. 97 zur drohenden Zahlungsunfähigkeit, Details ergeben sich aus Rn. 34 ff.

[15] Siehe Gutmann, NZI 2022, 457, 458.

[16] Siehe hierzu und zur Missbrauchsanfälligkeit durch Nichtbezahlung von Verbindlichkeiten die Empfehlungen des VID zur Ermittlung der Zahlungsunfähigkeit, ZRI 2022, 660, 663.

[17] BeckOK InsO/Wolfer, Stand 15.07.2022, § 18 Rn. 23.

[18] Gesetzentwurf SanInsFoG, BT-Drs. 19/24181, S. 196.

[19] K. Schmidt InsO/K. Schmidt, 20. Auflage 2023, § 18 Rn. 27; Braun/Salm-Hoogstraeten, 9. Auflage 2022, § 18 Rn. 9; HambKommInsR/Schröder, 9. Auflage 2022, § 18 Rn. 16; Nerlich/Römermann/Mönning InsO, 44. EL November 2021, § 18 Rn. 25; Uhlenbruck/Mock, InsO, 15. Auflage 2019, § 18 Rn. 23, 24.

[20] So dann auch IDW S11, Rn. 95 bzw. IDW ES 11, Rn. 98.

[21] Gesetzentwurf InsO, BT-Drs. 12/2443, S. 115.

[22] Gesetzentwurf InsO, BT-Drs. 12/2443, S. 115.

[23] BGH, Urteil vom 05.12.2013 – IX ZR 93/11, Rn. 10.

[24] Müko/Eilenberger, InsO, 4. Auflage 2020, § 229, Rn. 26; ebenso Müko/Drukarczyk, § 18, Rn. 35.

[25] Nickert/Nickert, ZInsO 2017, 2405, 2407; Nickert/Nickert/Kühne, KTS 2019, 29, 47; Nickert, KTS 2021, 183, 222.

[26] Einzelheiten bei Nickert/Nickert/ /Kühne, a. a. O., S. 40.

[27] So Nickert, KTS 2021, 183, 188 mit umfangreichen Berechnungen.

[28] Gesetzentwurf SanInsFoG, BT-Drs. 19/24181, S. 204.

[29] BGH NZI 2021, 872, 874.

[30] Siehe IDW ES 9, Rn. 28, IDW ES 15, Rn. 33.

[31] Ganter, NZI 2022, 409, 414; Poertzgen, ZInsO 2020, 2509, 2511.

[32] BeckOK InsO/Wolfer, Stand 15.07.2022, § 19 Rn. 4.

[33] Andres/Leithaus/Leithaus, InsO, 4. Auflage 2018, § 19 Rn. 6.

[34] Bieg/Borchardt/Frind/Hölzle, Unternehmenssanierung und Betriebsfortführung, 2021, Teil 2 B. II. Rn. 22; Schönfelder NZI 2022, 49, 51.

[35] Gesetzentwurf SanInsFoG, BT-Drs. 19/24181, S. 197; Flöther/Hoffmann/Braun, StaRUG, 1. Auflage 2021, § 29 Rn. 2; Morgen StaRUG/Hirschberger/Siepmann, 2. Auflage 2022, § 29, Rn. 35; Nerlich/Römermann/Utsch, StaRUG, 47. EL März 2023 Rn. 10; PRS/Pannen, StaRUG, 1. Auflage 2021, § 29 Rn. 73

[36] BGH, Urteil vom 24.05.2005 – IX ZR 123/04; BGH, Urteil vom 12.10.2006 – IX ZR 228/03; BGH, Urteil vom 19.12.2017 – II ZR 88/16.

[37] BGH, Urteil vom 28.04.2022 – IX ZR 48/21; BGH, Urteil vom 28.06.2022 – II ZR 112/21.

[38] HambKomm/Schröder, InsO, 9. Auflage 2022, § 17 Rn. 25 mwN.

[39] HambKomm/Schröder, InsO, 9. Auflage 2022, § 17 Rn. 25 mit Hinweis auf BGH, Urteil vom 24.05.2005 – IX ZR 123/04, II. 2.a.

[40] BGH, Urteil vom 24.05.2005 – IX ZR 123/04, II. 2.a.

[41] So Thole, Anmerkung zum Beschluss des AG Köln vom 03.03.2021 – 83 RES 1/21, NZI 2021, 433, 436; a. A. AG Köln, ebenda.